香港LPF“大热”,但你知道它和开曼ELP、新加坡LP相比,有何异同优劣吗?

|

来源:宏杰集团 跨境投资圈(公众号ID:manivest1987)

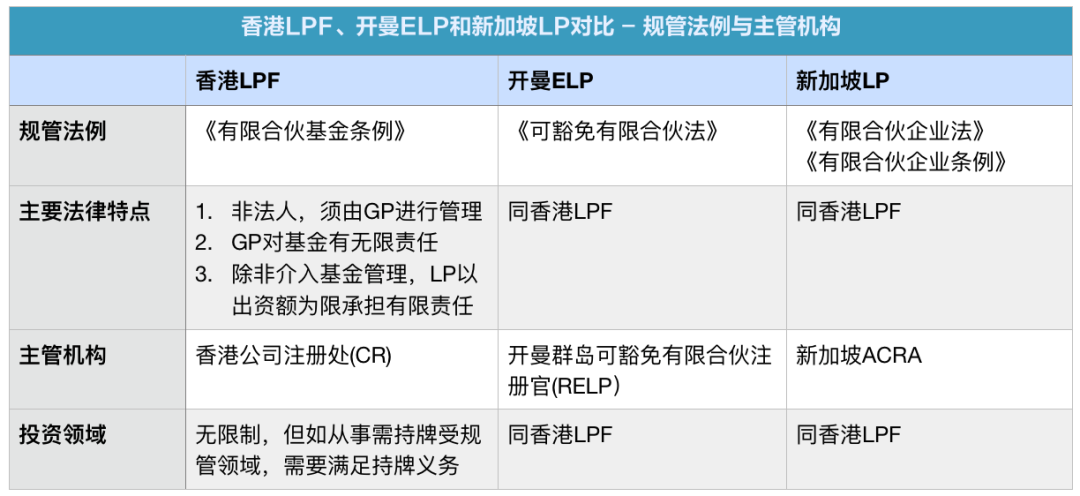

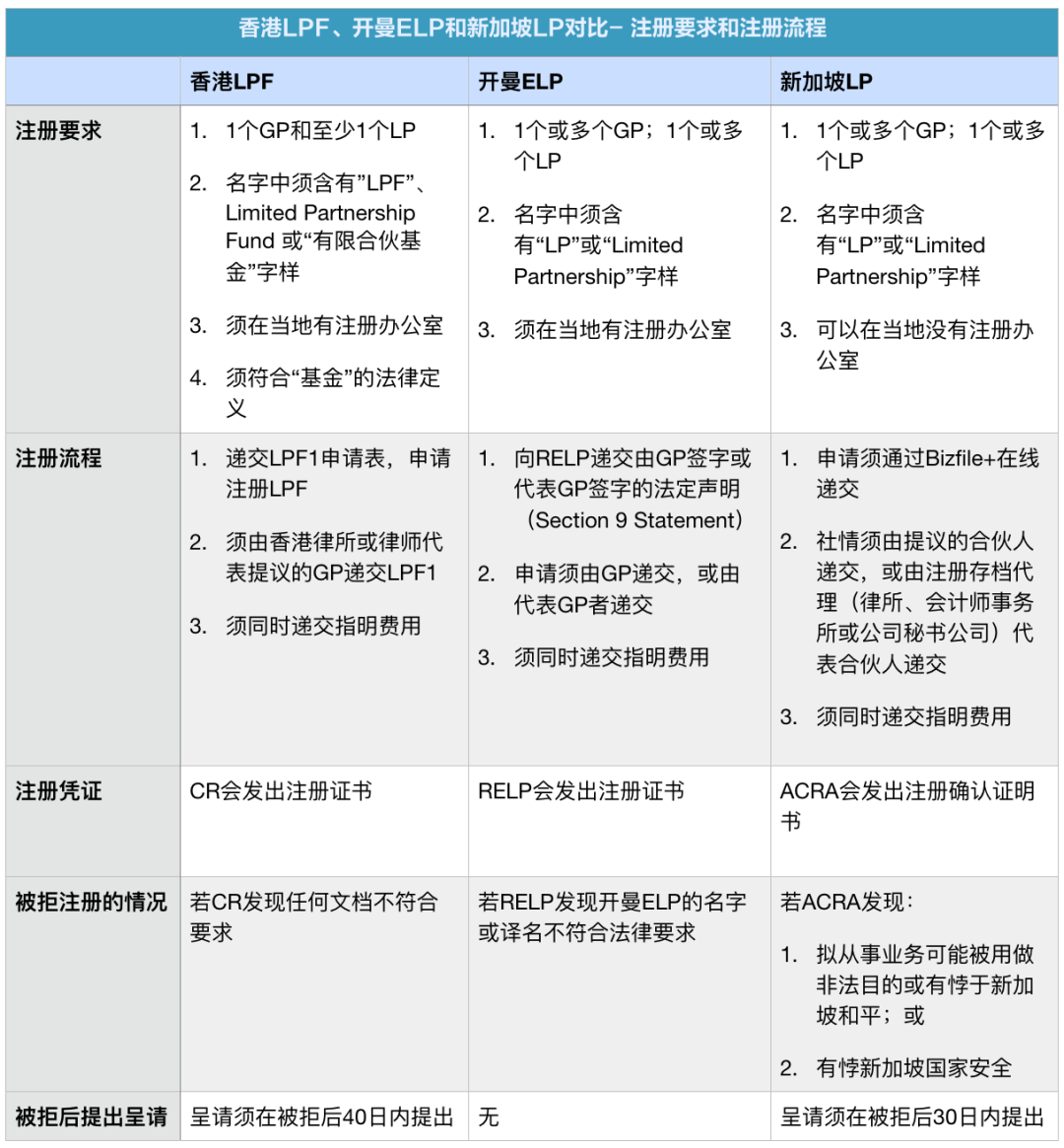

1、对比一: 规范法例与主管机构 香港、开曼和新加坡,都制定了与基金相关的法例;主管机构分别是香港公司注册处(Companies Registry,CR)、开曼群岛可豁免有限合伙注册官(Cayman Islands Registrar of Exempted Limited Partnerships ,RELP)和新加坡(Accounting and Corporate Regulatory Authority,ACRA)。 从法律性质上看,无论是香港LPF、开曼ELP还是新加坡LP,都是非法人实体,须由GP对基金进行管理,而LP则以其出资额为限承担有限责任,并享受相应的收益分配。 至于投资领域,三个司法管辖区均无限制。但是,如果从事需持牌受规管领域,仍需要满足相关持牌义务,须视情况而定。 注册要求和注册流程 在基金注册方面,三个司法管辖区也是大同小异。针对LP,都要求至少有1个LP;但是,在GP方面,香港LPF要求是1个GP,而开曼ELP和新加坡LP则允许有1个或多个GP。 据我们了解,在基金的实际操作中多个GP并存的情况并不常见,毕竟这容易带来“政出多门、效率低下”的问题。通常,基金都会只选择只有一个GP,由其全权进行运营管理。 值得注意的是,香港LPF和开曼ELP都需要在当地有注册办公室(Register Office),但新加坡LP无此要求。

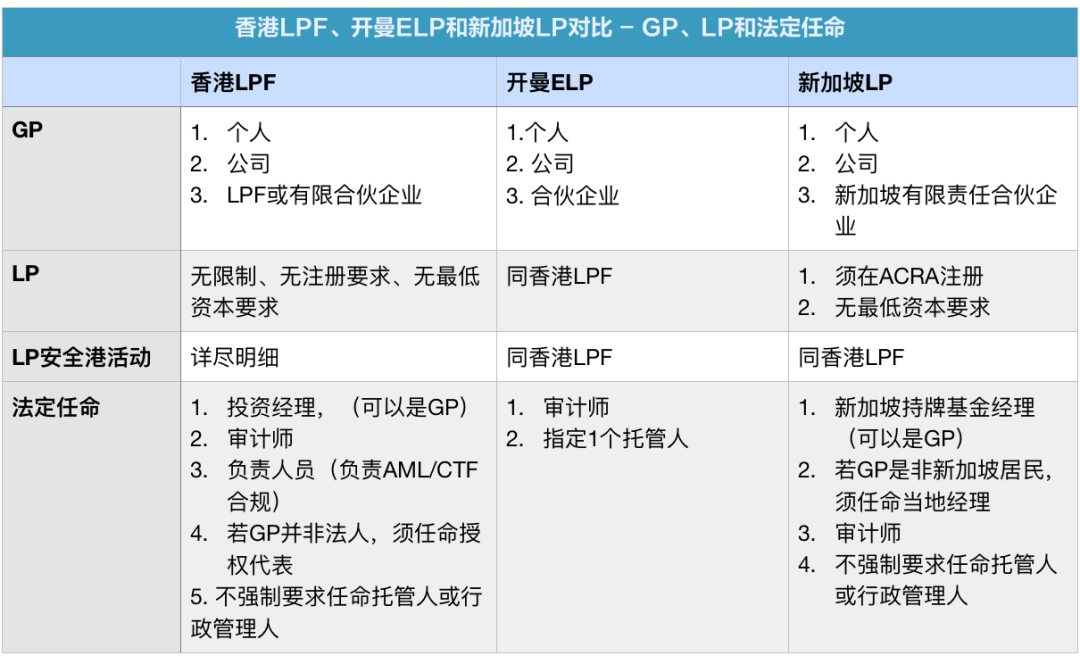

3、对比三: GP、LP与法定任命 在GP方面,三个司法管辖区无明显区别。在LP方面,香港LPF和开曼ELP都无注册要求,但对于新加坡LP而言,则须在ACRA注册,注册要求相对较多。 从负责人员/合规人员的法定任命角度看,香港LPF和新加坡LP的合规要求明显比较多,体现出强烈的“中岸”特点,即基金的信息透明、反洗钱严格、监管较多。 但是,随着开曼《私募基金法2020》的实施,开曼ELP的合规要求也日益提高,正日趋向香港、新加坡靠拢。这一点从三个司法管辖区的私募基金都需要进行审计可以看出。

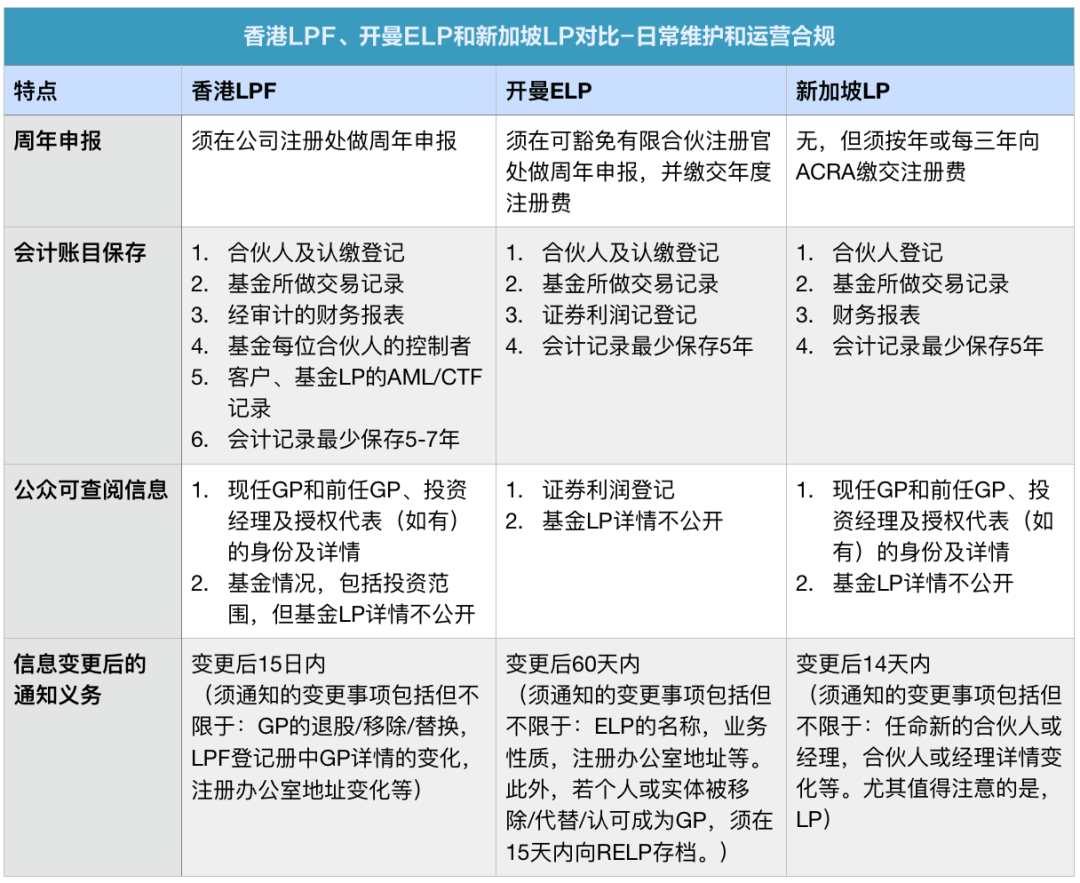

更加有过之而不及的是,香港LPF和新加坡LP并不强制要求任命托管人或行政管理人,而开曼ELP则需要指定1个托管人。 日常维护和运营合规 在日常维护和运营合规方面,三个司法管辖区都需要做周年申报、保存会计账目、存档部分信息供公众查阅、信息变更后也需要在规定时间内通知主管机构,并进行存档。 需要注意的是,新加坡LP毋须做周年申报,但须按年或每三年向ACRA缴纳注册费,这一点上比较灵活。 在其他方面,三个司法管辖区的运营合规要求尽管细节上或多或少有些差异(下表仅供参考),但整体差别不大,请您咨询自己的注册代理或合作律师进行日常维护和运营。

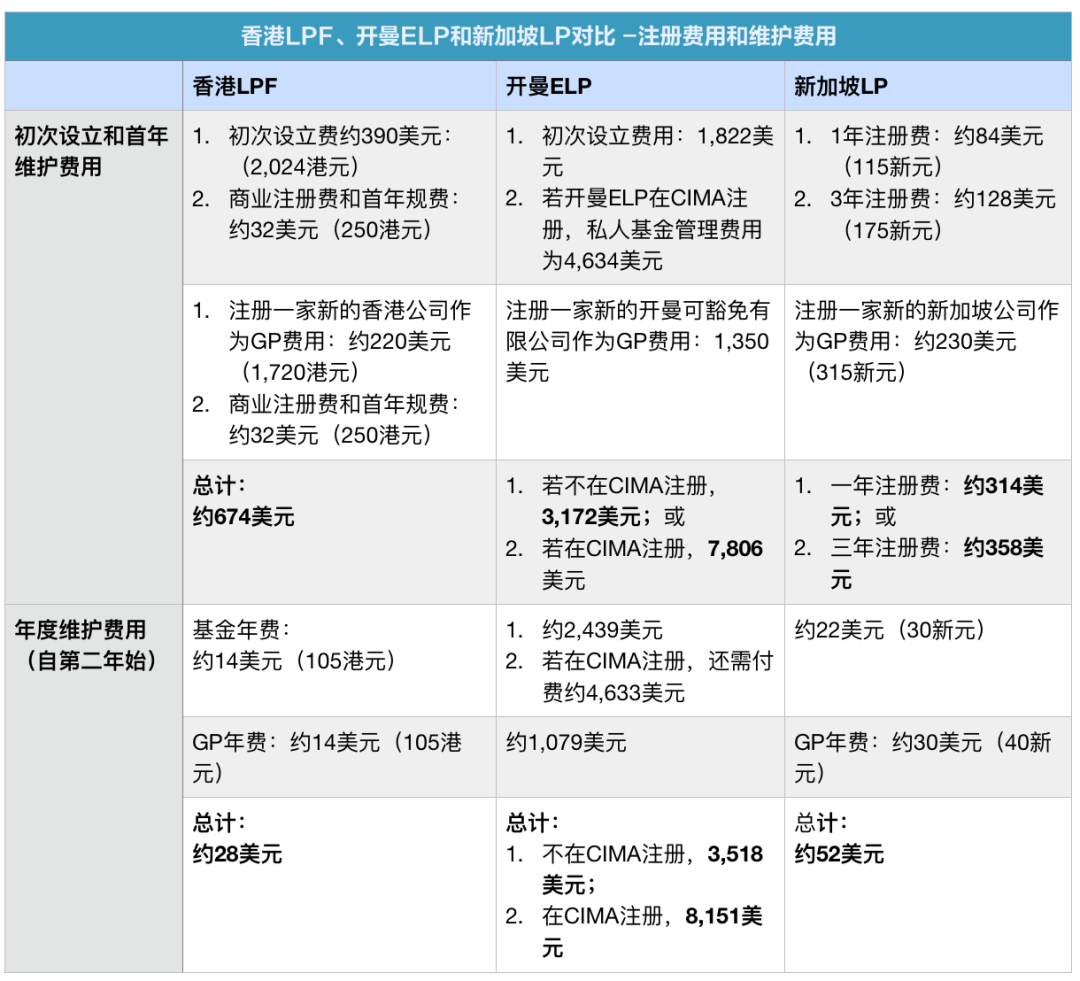

5、对比五: 注册费用和维护费用 尽管三个司法管辖区的注册流程都相当简单、直接,但是香港LPF在注册和维护成本方面的优势还是相当明显的,尤其是在和开曼ELP对比时,这一成本优势更加凸显。 开曼ELP的首年注册和维护成本最高可能约7,806美元,次年维护成本也可能高达约8,151美元,相对而言,香港LPF则分别为:约674美元和约28美元,可以说只是开曼ELP注册和维护费用的零头。 但是,应该注意到,在三个不同司法管辖区,根据不同情况,维护费用还会包括一定的注册办公室及/或公司秘书服务费和其他规费。

如果加上这些“隐形”的维护费用,实际运营成本更需要综合考量。因此,我们上表仅供您参考,如有需要,请咨询您的注册代理或合作律师。 宏Sir观点 ◉ 毫无疑问,香港在PE/VC基金领域的法律架构引入方面是名副其实的“后起之秀”,但这也为其充分借鉴开曼ELP和新加坡LP的立法优点提供了有利条件,也就是所谓的“后发优势”。 ◉ 可以说,香港LPF在理基金发起人、投资者和AML/KYC方面实现了最大限度的平衡,从而使其具备了有别于对手的竞争优势。 ◉ 考虑到香港在整个大中华区投资领域特有的战略地位,全新立法下的LPF非常有希望成为亚洲投资者(特别是中国内地投资)在PE/VC这一区域内的首选投资工具。 ◉ 香港LPF的成本优势,预计会吸引不少对成本敏感且专注于在亚洲投资的PE/VC。至于香港LPF能够真的“弯道超车”,还有待时间检验,让我们拭目以待。 声明:本文版权归顶部作者所有,离岸快车已获得授权转载。未经授权,任何机构或个人不得转载、摘编或以其他形式使用和传播。 |