BVI公司和香港公司作为中国境内WFOE股东的区别和优劣?

最佳答案

13

LarryChiu158 - (Larry Chiu)資深顧問

赞同来自: cycy 、CZ海业 、bule 、Lost008 、wls皮具 、 、 、 、 、 、 、 、更多 »

能夠得到離岸快車朋友的邀請,萬分榮幸。

而你能提出這樣的問題,應該是大公司的主管或是同業人員,由於我的回答是免費的,所以請見諒我的簡潔回答。

首先,若股東有中國股東,請用香港公司,你要考慮到返程投資(中國股東有向外管局申報義務)的問題。

若都是非中國籍股東,你用BVI公司與香港公司,僅要跟BOSS報告股利匯出優惠稅率(BVI-10%扣繳稅率與香港公司-5%)與境外股權轉讓問題(香港公司股權轉讓有印花稅,比BVI公司複雜一點),我想BOSS就可以做決定了。

我台灣的客戶在東莞進行房地產投資,有相當的規模,因為股東全都是台灣人,所以他們用BVI公司結合香港公司進行操作,在台灣,他們用BVI公司向銀行進行聯貸案。但若是中國人進行返程投資,我建議用香港公司,日後在與香港銀行融資上會比較恰當。

而你能提出這樣的問題,應該是大公司的主管或是同業人員,由於我的回答是免費的,所以請見諒我的簡潔回答。

首先,若股東有中國股東,請用香港公司,你要考慮到返程投資(中國股東有向外管局申報義務)的問題。

若都是非中國籍股東,你用BVI公司與香港公司,僅要跟BOSS報告股利匯出優惠稅率(BVI-10%扣繳稅率與香港公司-5%)與境外股權轉讓問題(香港公司股權轉讓有印花稅,比BVI公司複雜一點),我想BOSS就可以做決定了。

我台灣的客戶在東莞進行房地產投資,有相當的規模,因為股東全都是台灣人,所以他們用BVI公司結合香港公司進行操作,在台灣,他們用BVI公司向銀行進行聯貸案。但若是中國人進行返程投資,我建議用香港公司,日後在與香港銀行融資上會比較恰當。

4

赞同来自: bule 、royice 、Olivia 、瑞丰福州小邹

推文

投资内地工业地产的税务问题

这个案研究阐释了在中国大陆投资工业地产前应考虑的因素,特别是港资制造企业首次在内地作房地产投资要注意的事项。

许多港资的工业家在生产规模发展到某一程度时,便会开始考虑在内地投资工业用地,一方面可以用作生产,免除租金,另一方面等待升值;但在投资过程中有甚么重要的税务考虑呢?本文将分享典型个案,让厂家在投资前作详细考虑。

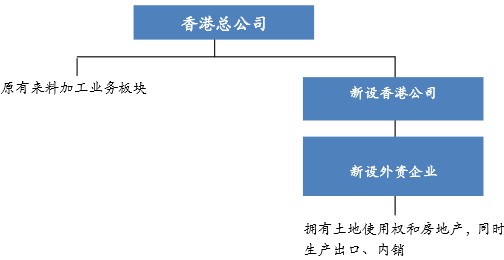

个案背景是一家在内地以来料加工形式生产了20多年的香港公司,因地方政策改变,不再鼓励来料加工,加上公司希望进入内销市场,故管理层正考虑购入土地,自建厂房,扩大生产规模。经过多番考察,已敲定目标,土地使用权约需5,000万元人民币,厂房建筑费约5,000万元人民币。由于土地临近公路,预计将来政府继续发展,有机会将土地高价卖出。

在确定投资前,集团要考虑什么?

资金链

企业营运一般不会有大量盈余现金,因此购买土地使用权和建厂房的资金来源极为重要。若是向银行贷款,是在内地借人民币或是在香港借港元?利息成本是否有差异?

投资模式

自2006年7月起,内地已禁止外国企业(包括港资)直接拥有房地产,但允许成立外商投资企业(俗称三资企业)投资。现时投资的是工业用地自用,不属于房地产类投资,而外商投资企业也可借外债。

控股结构

集团是港资企业,以香港公司作为外资企业的投资者,将来香港公司收取股息时,预提所得税可以降低至5%(企业所得税条例是10%)。

将来土地升值时如何出售

在内地出售土地和房地产涉及各种税费,包括土地增值税(累进税率30-60%,视增值额而定)、营业税及附加税(约5-6%,视乎各地方税率),以及企业所得税(25%)。缴纳各种税费之后,是否仍有这么大的利润?

除了直接出售土地和房产外,还有哪些方法可转让而减低税负?

经过反复论证以及数据分析,最后集团决定以下述模式投资:

其中有几项重点是经筹划后决定:

资本结构

基于内地对投资房地产的限制,有关的土地出让金需由外资企业以资本金一次付清。为筹集相应资金,集团在香港的银行借贷,作为其对外资企业的部分资本金,另外也从内地的银行借人民币兴建厂房。为达致税收和资本结构优化,香港公司会以股东贷款方式将资金贷予外资企业。

账面上,外资企业有股东贷款和国内的银行贷款,优点是利息支出能扣税(企业所得税25%),因此能降低总体成本。另一好处是当外资企业有盈余现金时可以还贷。但如果资金全以注册资本投入,外资企业难以减少注册资本(俗称「减资」),使资金积压在内地,无法灵活地在内地和香港调度使用。

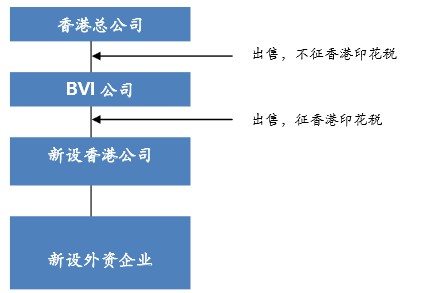

新设香港公司

新设香港公司的目的是为方便日后土地升值时出售。其中集团曾经考虑是否加插BVI公司以免除香港印花税,即:

经内部讨论,虽然集团有可能因升值而出售公司,但实际可能性并不太高。为免税务局认为这是一个避税的控股结构,集团最后决定不加插BVI公司。

另外,为使符合内地近期反避税的规定(包括税务通知601号文和698号文),新设香港公司也会有实质经营的业务。

将来出售土地

虽然集团的主要目标并非出售土地图利,但如果时机合适,也不排除出售。就此,管理层曾多番讨论此可行性,包括:

直接出售土地和厂房

对集团来说较为简单,但税费较重,卖方需缴交:

出售外资企业

如果出售外资企业,香港公司要就利润缴交10%的企业所得税和内地的印花税(0.05%,同上),出售价与投资成本的差额为利润。税费比出售土地厂房低很多,但买方一般不愿意收购原来的生产业务,因此要先将其剥离,中间不单涉及税收,也可能会影响营运。

出售香港公司

如筹划得当,出售香港公司可以免除内地的10%企业所得税,只须缴纳香港的印花税,但如上所述,要将原来的生产业务剥离。另外,内地税务规定,出售香港公司(即间接转让外资企业)也要在内地的税务局备案。

结语

以上三种出售方法产生的资金流向也不同,出售土地厂房收取人民币资金,外资企业可以用人民币资金另行购臵厂房或扩展业务,出售香港公司或对外资企业收取外币,如仍在内地投资,可以在内地另开新外资企业。

另一个非税重点是土地能否改变用途,在目前宏观调控和压抑房地产市场泡沫的情况下,要将工业用地改为商业用地,首先要视乎当地的土地和城市规划,并不是企业申请就能批准。如果一开始就以投机为目的,可能会得不偿失。即使当地政府允许改变土地用途,也会涉及大量补地价款。因此,在投资工业用地前,厂家必须详细考虑。

以上只是一个简单个案,由于投资土地房产涉及大量资金和风险,投资者必须先向相关专业人士咨询,详细考虑资金链及框算实际的税负和利润,不要随便投资。投资者也切勿轻信某些地方部门的口头承诺,因为政策不断改变。

本文由毕马威会计师事务所合伙人张少云撰写,最初刊于香港工业总会出版的《香港工业家》,并由香港工业总会授权予以转载。

投资内地工业地产的税务问题

这个案研究阐释了在中国大陆投资工业地产前应考虑的因素,特别是港资制造企业首次在内地作房地产投资要注意的事项。

许多港资的工业家在生产规模发展到某一程度时,便会开始考虑在内地投资工业用地,一方面可以用作生产,免除租金,另一方面等待升值;但在投资过程中有甚么重要的税务考虑呢?本文将分享典型个案,让厂家在投资前作详细考虑。

个案背景是一家在内地以来料加工形式生产了20多年的香港公司,因地方政策改变,不再鼓励来料加工,加上公司希望进入内销市场,故管理层正考虑购入土地,自建厂房,扩大生产规模。经过多番考察,已敲定目标,土地使用权约需5,000万元人民币,厂房建筑费约5,000万元人民币。由于土地临近公路,预计将来政府继续发展,有机会将土地高价卖出。

在确定投资前,集团要考虑什么?

资金链

企业营运一般不会有大量盈余现金,因此购买土地使用权和建厂房的资金来源极为重要。若是向银行贷款,是在内地借人民币或是在香港借港元?利息成本是否有差异?

投资模式

自2006年7月起,内地已禁止外国企业(包括港资)直接拥有房地产,但允许成立外商投资企业(俗称三资企业)投资。现时投资的是工业用地自用,不属于房地产类投资,而外商投资企业也可借外债。

控股结构

集团是港资企业,以香港公司作为外资企业的投资者,将来香港公司收取股息时,预提所得税可以降低至5%(企业所得税条例是10%)。

将来土地升值时如何出售

在内地出售土地和房地产涉及各种税费,包括土地增值税(累进税率30-60%,视增值额而定)、营业税及附加税(约5-6%,视乎各地方税率),以及企业所得税(25%)。缴纳各种税费之后,是否仍有这么大的利润?

除了直接出售土地和房产外,还有哪些方法可转让而减低税负?

经过反复论证以及数据分析,最后集团决定以下述模式投资:

其中有几项重点是经筹划后决定:

资本结构

基于内地对投资房地产的限制,有关的土地出让金需由外资企业以资本金一次付清。为筹集相应资金,集团在香港的银行借贷,作为其对外资企业的部分资本金,另外也从内地的银行借人民币兴建厂房。为达致税收和资本结构优化,香港公司会以股东贷款方式将资金贷予外资企业。

账面上,外资企业有股东贷款和国内的银行贷款,优点是利息支出能扣税(企业所得税25%),因此能降低总体成本。另一好处是当外资企业有盈余现金时可以还贷。但如果资金全以注册资本投入,外资企业难以减少注册资本(俗称「减资」),使资金积压在内地,无法灵活地在内地和香港调度使用。

新设香港公司

新设香港公司的目的是为方便日后土地升值时出售。其中集团曾经考虑是否加插BVI公司以免除香港印花税,即:

经内部讨论,虽然集团有可能因升值而出售公司,但实际可能性并不太高。为免税务局认为这是一个避税的控股结构,集团最后决定不加插BVI公司。

另外,为使符合内地近期反避税的规定(包括税务通知601号文和698号文),新设香港公司也会有实质经营的业务。

将来出售土地

虽然集团的主要目标并非出售土地图利,但如果时机合适,也不排除出售。就此,管理层曾多番讨论此可行性,包括:

- 直接出售土地和厂房;

- 出售外资企业;和

- 出售香港公司。

直接出售土地和厂房

对集团来说较为简单,但税费较重,卖方需缴交:

- 营业税和附加税费,营业税为售价的5%,附加税费有城市维护建设税(营业税的1%、3%或7%,视乎地点而定)、教育费附加(营业税的3%)和地方教育费附加(营业税的2%),合共约为售价的6%。

- 土地增值税,为土地增值额的30-60%(累进税率),对符合规定的旧房可以重臵成本和成新度计算扣除额。

- 印花税,买卖双方各按合同价0.05%缴交。

- 企业所得税(利润的25%),上述的营业税及附加、土地增值税等都可以作为费用扣税。

出售外资企业

如果出售外资企业,香港公司要就利润缴交10%的企业所得税和内地的印花税(0.05%,同上),出售价与投资成本的差额为利润。税费比出售土地厂房低很多,但买方一般不愿意收购原来的生产业务,因此要先将其剥离,中间不单涉及税收,也可能会影响营运。

出售香港公司

如筹划得当,出售香港公司可以免除内地的10%企业所得税,只须缴纳香港的印花税,但如上所述,要将原来的生产业务剥离。另外,内地税务规定,出售香港公司(即间接转让外资企业)也要在内地的税务局备案。

结语

以上三种出售方法产生的资金流向也不同,出售土地厂房收取人民币资金,外资企业可以用人民币资金另行购臵厂房或扩展业务,出售香港公司或对外资企业收取外币,如仍在内地投资,可以在内地另开新外资企业。

另一个非税重点是土地能否改变用途,在目前宏观调控和压抑房地产市场泡沫的情况下,要将工业用地改为商业用地,首先要视乎当地的土地和城市规划,并不是企业申请就能批准。如果一开始就以投机为目的,可能会得不偿失。即使当地政府允许改变土地用途,也会涉及大量补地价款。因此,在投资工业用地前,厂家必须详细考虑。

以上只是一个简单个案,由于投资土地房产涉及大量资金和风险,投资者必须先向相关专业人士咨询,详细考虑资金链及框算实际的税负和利润,不要随便投资。投资者也切勿轻信某些地方部门的口头承诺,因为政策不断改变。

本文由毕马威会计师事务所合伙人张少云撰写,最初刊于香港工业总会出版的《香港工业家》,并由香港工业总会授权予以转载。

1

FICE是指Foreign Invested Commercial Enterprise)。它是根据外商投资的经营范围而定的,特指外商投资商业企业,现在这种商业企业可以从事中国国内分销业务,也可申请从事进出口业务,享受进出口权。

如果是由外商独资企业投资的商业企业,那么他就是WFOE,同时也是FICE。

赞同来自: Xinlong_Zhang

@whyflywhy FICE和WFOE主要区别在哪?WFOE是指Wholly Foreign Owned Enterprise,即全部由外商投资的企业,称为外商独资企业。WFOE是有限责任公司,一般根据其经营范围的不同,会有很多不同经营范围的WFOE.WFOE的投资方可以是一个或者几个外国人或者外国公司,但只要不涉及到中方,完全是中国大陆以外的投资方设立的企业,都是WFOE.

FICE是指Foreign Invested Commercial Enterprise)。它是根据外商投资的经营范围而定的,特指外商投资商业企业,现在这种商业企业可以从事中国国内分销业务,也可申请从事进出口业务,享受进出口权。

如果是由外商独资企业投资的商业企业,那么他就是WFOE,同时也是FICE。