1

摘要 | 好戏即将上演,机遇正在招手

背景

2022年3月8日,香港特区财经事务及库务局(Financial Services and the Treasury Bureau)向业界专业团体发出了名为Proposal to Provide Tax Concession for Family-owned Investment Holding Vehicles的公开咨询文件,拟对在香港经营的家族办公室(Family Office,下文简称“家办”)业务提供税收豁免,从而吸引更多家办在港设立及营运。

预计相关优惠政策将从2022年4月1日生效;而新的税务豁免则将会从2022/23课税年度开始施行。

现在,就让我们来了解一下香港家族办公室将来可能享受到的税收优惠政策,以及所需条件等具体事项。

税收豁免的对象

根据咨询文件,若符合特定的相关条件, 单一家族办公室(Single Family Office, SFO)所管理的家族投资控股实体(Family-owned Investment Holding Vehicles, “FIHV”)从合资格交易以及附带交易中获取的利润可获豁免缴付香港利得税。

此外,税务宽免亦同样适用于家族投资控股实体所持有的特定目的实体。

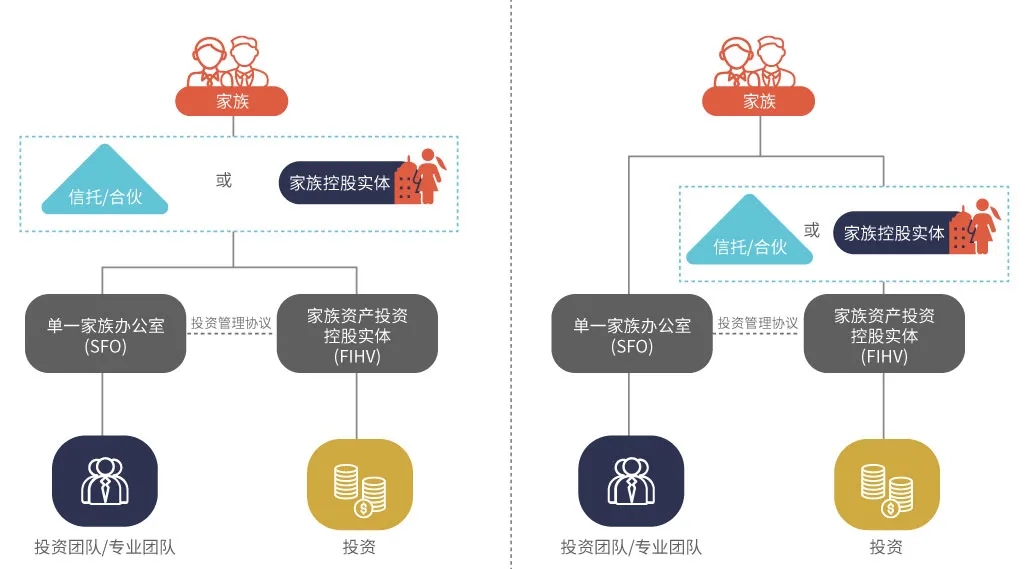

所谓SFO,是指由同一家族及其家族成员(connected person)直接或间接持有、为本家族提供家族私人投资管理和其他家族事务、在香港或海外注册并在香港实质运营的私人企业(private company)。而FIHV,则是指由SFO所管理的投资控股实体。

一般来说,家族可以直接或间接持有家办,并通过家族信托和合伙制的穿透型或家族实质控股公司两种架构持有FIHV。FIHV通过签订投资管理协议委托家办提供服务,请参见下图:

税收豁免的情况

需要明确的是,当中附带交易的收入不能高于合资格交易及附带交易总收入的5%才可获得免税。请记住这个数字:5%!

税收豁免的要求

对单一家族办公室的主要要求

家族投资控股实体所进行的合资格交易

特别要求

实质性活动和反避税条款

实质性活动要求

反避税条款

监管和合规报告要求

FIHV和SFO由香港特区税务局监管,需每年进行年度税收申报,并保留相关文件(如受益人的股权登记、信托文件等)以被审核。

香港与新加坡家办相关税收政策比较

一直以来,香港和新加坡在国际竞争中都上演着你追我赶、互相参照的“双城记”。

比如,在证券市场上,香港相对领先,港交所一直是全球Top5甚至Top3的热门IPO市场。而新加坡则在美元基金领域略胜一筹,这也正是香港在2020年推出有限合伙基金(LPF)的一个重要原因。

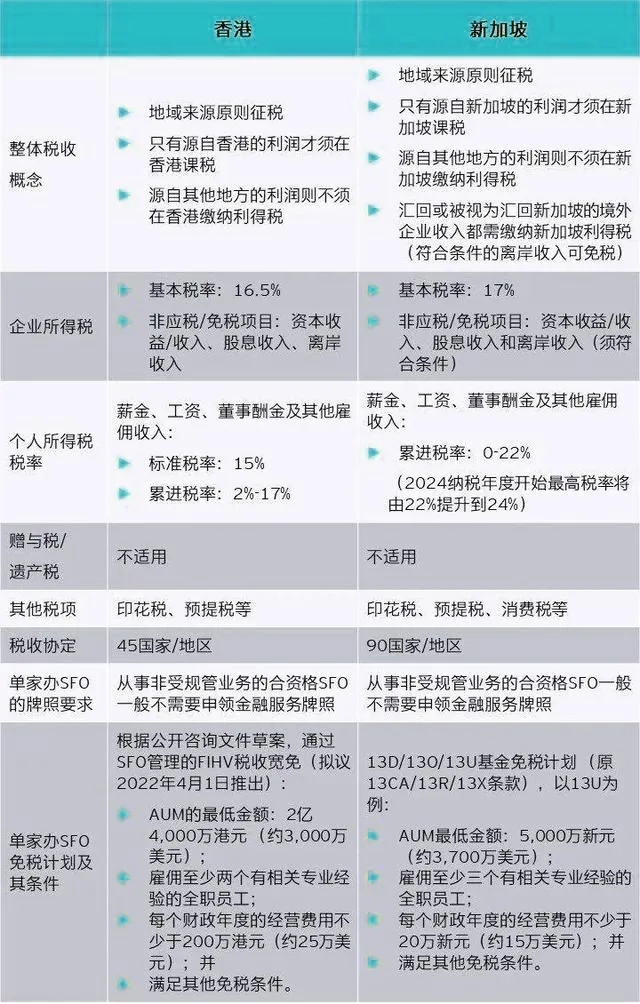

同样地,在资产管理和家办领域也各有优势,香港和新加坡也吸引了不同的超高净值人士、企业家及其家族。针对香港和新加坡为家办所提供的税收政策、牌照要求、免税条件等不同方面,下述对比表格供您参考:

可以看出,香港和新加坡在家办的税收机制方面各有优劣,二者的差异性并不明显。

但是,如果您仔细对比,还是能够感受到香港在境外利润征税、企业所得税基本税率、SFO最低管理资产(Assets under Management, AUM),以及雇佣有经验全职员工要求等方面的门槛略低于新加坡。

当然,新加坡也有自己的优势,比如,SOF在每个财政年的经营费用上要求15万美元,而香港则不得少于约25万美元。

如此形势下,香港此举是否会像此前推出的LPF基金一样对新加坡的家办投资管理产生直接冲击和影响呢?如有,影响又会是几何?让我们拭目以待!

摘要 | 好戏即将上演,机遇正在招手

背景

2022年3月8日,香港特区财经事务及库务局(Financial Services and the Treasury Bureau)向业界专业团体发出了名为Proposal to Provide Tax Concession for Family-owned Investment Holding Vehicles的公开咨询文件,拟对在香港经营的家族办公室(Family Office,下文简称“家办”)业务提供税收豁免,从而吸引更多家办在港设立及营运。

预计相关优惠政策将从2022年4月1日生效;而新的税务豁免则将会从2022/23课税年度开始施行。

现在,就让我们来了解一下香港家族办公室将来可能享受到的税收优惠政策,以及所需条件等具体事项。

税收豁免的对象

根据咨询文件,若符合特定的相关条件, 单一家族办公室(Single Family Office, SFO)所管理的家族投资控股实体(Family-owned Investment Holding Vehicles, “FIHV”)从合资格交易以及附带交易中获取的利润可获豁免缴付香港利得税。

此外,税务宽免亦同样适用于家族投资控股实体所持有的特定目的实体。

所谓SFO,是指由同一家族及其家族成员(connected person)直接或间接持有、为本家族提供家族私人投资管理和其他家族事务、在香港或海外注册并在香港实质运营的私人企业(private company)。而FIHV,则是指由SFO所管理的投资控股实体。

一般来说,家族可以直接或间接持有家办,并通过家族信托和合伙制的穿透型或家族实质控股公司两种架构持有FIHV。FIHV通过签订投资管理协议委托家办提供服务,请参见下图:

税收豁免的情况

需要明确的是,当中附带交易的收入不能高于合资格交易及附带交易总收入的5%才可获得免税。请记住这个数字:5%!

税收豁免的要求

- 对家族投资控股实体的主要要求

- 须为在香港或香港以外地区成立的公司、合伙或信托,其中央管理及控制亦须在香港进行;

- 须由一个或多个属于同一个家族(单一家族)的“关联人士” (即家族成员)全资和实益持有。“关联人士”的定义很宽泛,可涵盖多代家族成员;

- 允许家族投资控股实体设立特定目的实体以持有和管理特定资产;

- 其资产须由单一家族办公室在香港进行管理;

- 属同一个家族资产架构(涵盖一个或多个家族投资控股实体)下所管理的资产平均总价值应至少为2.4亿港元;和

- 只可作为持有和管理单一家族资产的投资工具,不得直接从事一般商业或工业活动或业务。

对单一家族办公室的主要要求

- 须为在香港进行中央管理及控制的私人公司;

- 须由单一家族全资和实益持有;和

- 不得向其他并非由单一家族所持有的家族投资控股实体提供投资管理服务。

家族投资控股实体所进行的合资格交易

- 合资格交易的定义及涵盖的特定资产范围与现行的基金税务宽免范围类似,应足以涵盖家族办公室常见的投资资产类型;和

- 若有关投资涉及持有香港不动产或短期资产的私人公司,将采用目前适用于基金税务宽免的相同测试来确定此类投资是否符合免税资格。

特别要求

实质性活动和反避税条款

实质性活动要求

- 与资产管理相关的核心收入创造活动(核心创收活动)须在香港进行;和

- 每个家族投资控股实体应(自己或通过提供服务的单一家族办公室)在香港雇用至少两名全职合资格的雇员进行核心创收活动,并于每个年度在香港产生与开展核心创收活动有关而「不少于200万港元」的营运开支。

反避税条款

- 由同一个单一家族办公室负责管理的家族投资控股实体数量「不得超过 50 个」;和

- 经修改的防止迂回避税条款 (anti-round tripping)是参照现行的基金税务宽免条例中的相关条款而定立。修改后的防止迂回避税条款不适用于(1)香港居民个人和(2)香港居民实体,但须遵守某些防止滥用措施,包括不应通过任何安排将应税收入从单一家族转移到家族投资控股工具从而获得税务利益。

监管和合规报告要求

FIHV和SFO由香港特区税务局监管,需每年进行年度税收申报,并保留相关文件(如受益人的股权登记、信托文件等)以被审核。

香港与新加坡家办相关税收政策比较

一直以来,香港和新加坡在国际竞争中都上演着你追我赶、互相参照的“双城记”。

比如,在证券市场上,香港相对领先,港交所一直是全球Top5甚至Top3的热门IPO市场。而新加坡则在美元基金领域略胜一筹,这也正是香港在2020年推出有限合伙基金(LPF)的一个重要原因。

同样地,在资产管理和家办领域也各有优势,香港和新加坡也吸引了不同的超高净值人士、企业家及其家族。针对香港和新加坡为家办所提供的税收政策、牌照要求、免税条件等不同方面,下述对比表格供您参考:

可以看出,香港和新加坡在家办的税收机制方面各有优劣,二者的差异性并不明显。

但是,如果您仔细对比,还是能够感受到香港在境外利润征税、企业所得税基本税率、SFO最低管理资产(Assets under Management, AUM),以及雇佣有经验全职员工要求等方面的门槛略低于新加坡。

当然,新加坡也有自己的优势,比如,SOF在每个财政年的经营费用上要求15万美元,而香港则不得少于约25万美元。

如此形势下,香港此举是否会像此前推出的LPF基金一样对新加坡的家办投资管理产生直接冲击和影响呢?如有,影响又会是几何?让我们拭目以待!