1

作者 | 宏Sir

作者 | 宏Sir

摘要 | 是否适用特殊性税务处理是关键

我们知道,跨境公司架构重组往往涉及到股权的转让,这其中既有间接转让境内股权,又有直接转让境内股权,二者都包含了复杂的跨境税收处理问题。

今天,我们要和大家分享的就是这样一个“间接股转”与“直接股转”并存的的典型案例。

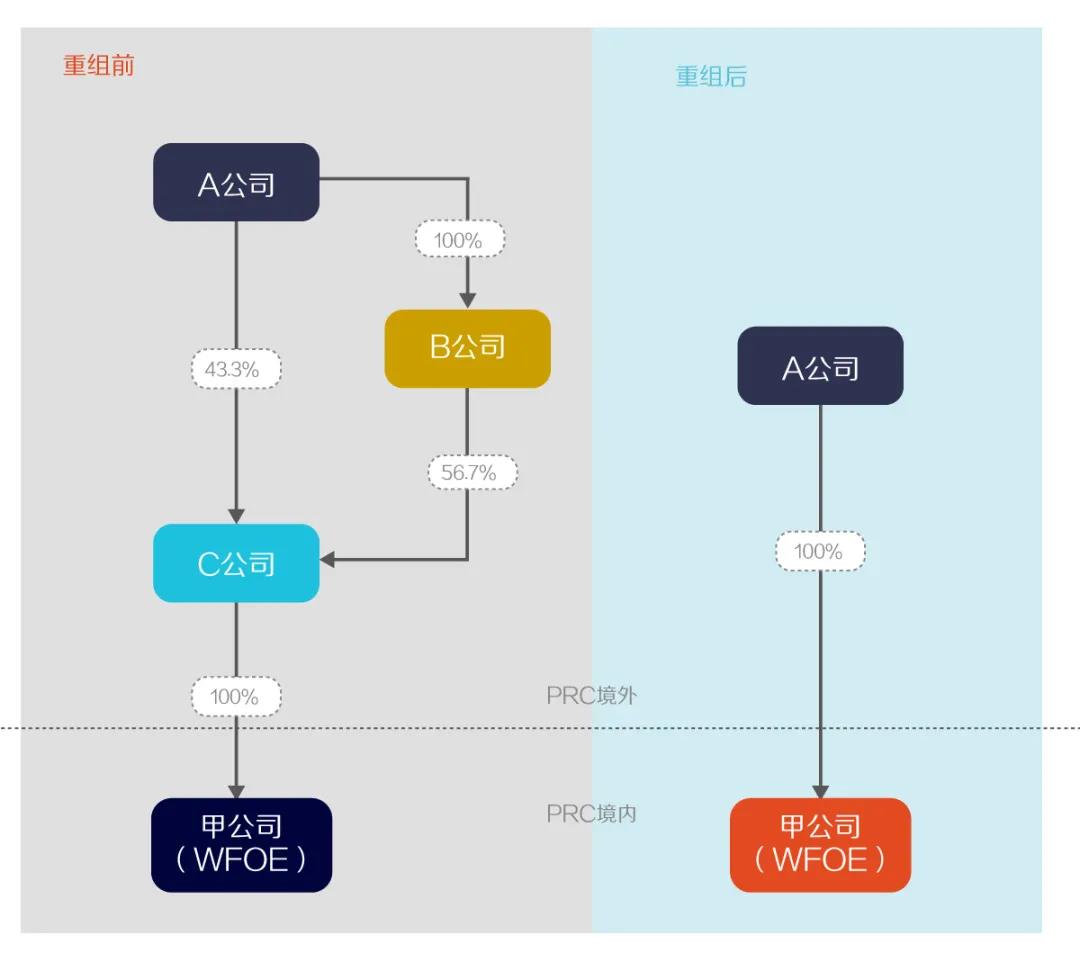

因境外集团重组,B公司将其所持有的C公司56.7%股权转让给A公司,然后A公司吸收合并了C公司。吸收合并后,C公司不再存在,该境外吸收合并导致甲公司股东变更为A公司。

2020年底,作为WFOE的甲公司到税务部门办理税务登记信息变更。那么,在上述股权转让和吸收合并中,到底该如何进行税务登记和缴税呢?

基于此,甲公司提出就其非居民企业股权转让适用特殊性税务处理。

税务部门认为,此次集团重组导致的甲公司股权变更,不应适用特殊性税务处理。

争议焦点:到底能否适用特殊性税务处理?

根据上述重组前后的股权架构图,本次非居民企业的集团重组可分为两步。对此,税务部门分别做出判断。

第一步:B公司将其持有的C公司56.67%的股权转给A公司,转让后A公司持有C公司100%股权。甲公司是C公司的全资子公司,A公司转让C公司股权,实际上导致了A公司间接转让了甲公司的股权。

由于本次重组的过程符合《国家税务总局关于非居民企业间接转让财产企业所得税若干问题的公告》(国家税务总局公告2015年第7号)第六条(如下)的规定,具有合理商业目的。

税务部门据此认可,A公司间接转让甲公司股权的行为,无须在中国境内缴税。

第二步:A公司吸收合并C公司,同时甲公司100%的股权也转让给A公司,即甲公司的股东发生变化,由C公司变为A公司,应认定为直接股权转让。

税务部门认为,根据中国企业所得税法规定,C公司将其持有的居民企业甲公司的股权转让给A公司的行为,不适用特殊性税务处理,应当在中国境内缴纳企业所得税。

根据《财政部 国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税〔2009〕59号),涉及中国境内与境外之间的股权收购交易若适用特殊性税务处理,除了要符合59号文件第五条的基本条件外,还应同时符合第七条第一款的规定(如下):

由此可见,非居民企业向其100%直接控股的另一非居民企业转让其拥有的居民企业股权,也就是“母转子”的情形,才可以适用特殊性税务处理。

但是,甲公司的股东由C公司变为B公司,属于“子转母”,不符合59号文件规定的条件。税务机关据此判断,这次非居民企业境外重组涉及的中国居民企业股权转让,无法适用特殊性税务处理。

案例结果

最终,本案中的甲公司和C公司认可了税务部门的处理意见,同意就境外重组事项引起的中国居民企业股权转让行为在中国境内「补缴税款600万元」。

宏Sir观察

◉ 相比一般的境外公司间接转让境内公司股权,本案中所涉及的境外股权转让较为复杂,因为它不仅有境外股权转让,还涉及到境外控股公司间的合并吸收,实际上是分了两步走的。对此,可见前文。

◉ 从本案中企业的申报来看,其强调的是境外股权转让有“合理商业目的”,这一点颇具“迷惑性”。因为在以往的案例中绝大部分类似都是“折戟”在没有合理商业目的这一点上。但是,本案的关键点却并不在此,而在于第二步的境外控股公司合并吸收所引发的直接转让境内公司股权上。

◉ 正因为如此,税务机关最终判定本案中企业不能适用特殊性税务处理的依据并非“7号文”,而是“59号文”。由此,我们也可以看出税务部门的“火眼金睛”,而这一切都建立在其处理越来越多跨境税收交易纳税申报的实操基础上。

◉ 这说明什么?我想,这至少传达出一个很明确的信号:中国内地税务机关对境外股权转让的税收问题已经处理了不少案件,积累了比较丰富的案件。所以,对于跨境投资企业而言,未来在做该等非居民企业境外转让境内公司股权时(无论是直接还是间接)都需要考虑得更为周全。

◉ 总的来说,作为纳税人的企业,在筹划境外股权转让时应该明确两点:一是,股转本身应建立在交易实质的基础上,即有“合理商业目的”;二是,要考虑合并分立中的税务处理,使其尽可能满足特殊性税务处理的要求。只有综合考虑,才可能有效降低税负,实现商业利益的最大化。

摘要 | 是否适用特殊性税务处理是关键

背 景

“后疫情”时代,经济形势多变。为应对该等变化,一些跨境投资企业不得不对全球战略做出变更,而境外公司架构的重组与调整,便是很重要的一个体现。我们知道,跨境公司架构重组往往涉及到股权的转让,这其中既有间接转让境内股权,又有直接转让境内股权,二者都包含了复杂的跨境税收处理问题。

今天,我们要和大家分享的就是这样一个“间接股转”与“直接股转”并存的的典型案例。

案例简介

C公司是一家位于中国境内的外商独资企业甲公司(WFOE),原投资方为境外A公司和B公司,各自持有C公司股权比例分别为:43.3%和56.7%,且B公司由A公司100%控股。因境外集团重组,B公司将其所持有的C公司56.7%股权转让给A公司,然后A公司吸收合并了C公司。吸收合并后,C公司不再存在,该境外吸收合并导致甲公司股东变更为A公司。

2020年底,作为WFOE的甲公司到税务部门办理税务登记信息变更。那么,在上述股权转让和吸收合并中,到底该如何进行税务登记和缴税呢?

企业方观点

甲公司认为,此次境外重组是为整合资源、提高集团的管理运营效率,具有合理的商业目的;且在境外吸收合并过程中,A公司并未向B公司支付对价,加之吸收合并前,B公司、C公司共同受境外A公司的控制。基于此,甲公司提出就其非居民企业股权转让适用特殊性税务处理。

税务部门观点

但是,税务部门根据企业提交的境外股东吸收合并协议、集团重组前后股权架构图等资料开展调查后却得出了不同的意见。税务部门认为,此次集团重组导致的甲公司股权变更,不应适用特殊性税务处理。

争议焦点:到底能否适用特殊性税务处理?

根据上述重组前后的股权架构图,本次非居民企业的集团重组可分为两步。对此,税务部门分别做出判断。

第一步:B公司将其持有的C公司56.67%的股权转给A公司,转让后A公司持有C公司100%股权。甲公司是C公司的全资子公司,A公司转让C公司股权,实际上导致了A公司间接转让了甲公司的股权。

由于本次重组的过程符合《国家税务总局关于非居民企业间接转让财产企业所得税若干问题的公告》(国家税务总局公告2015年第7号)第六条(如下)的规定,具有合理商业目的。

六、间接转让中国应税财产同时符合以下条件的,应认定为具有合理商业目的:

(一)交易双方的股权关系具有下列情形之一:

- 股权转让方直接或间接拥有股权受让方80%以上的股权;

- 股权受让方直接或间接拥有股权转让方80%以上的股权;

- 股权转让方和股权受让方被同一方直接或间接拥有80%以上的股权。

境外企业股权50%以上(不含50%)价值直接或间接来自于中国境内不动产的,本条第(一)项第1、2、3目的持股比例应为100%。

上述间接拥有的股权按照持股链中各企业的持股比例乘积计算。

(二)本次间接转让交易后可能再次发生的间接转让交易相比在未发生本次间接转让交易情况下的相同或类似间接转让交易,其中国所得税负担不会减少。

(三)股权受让方全部以本企业或与其具有控股关系的企业的股权(不含上市企业股权)支付股权交易对价。税务部门据此认可,A公司间接转让甲公司股权的行为,无须在中国境内缴税。

第二步:A公司吸收合并C公司,同时甲公司100%的股权也转让给A公司,即甲公司的股东发生变化,由C公司变为A公司,应认定为直接股权转让。

税务部门认为,根据中国企业所得税法规定,C公司将其持有的居民企业甲公司的股权转让给A公司的行为,不适用特殊性税务处理,应当在中国境内缴纳企业所得税。

特殊性税务处理的关键所在

那么,在本案中,境外公司重组业务所涉及的股权转让,究竟能否适用特殊性税务处理呢?根据《财政部 国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税〔2009〕59号),涉及中国境内与境外之间的股权收购交易若适用特殊性税务处理,除了要符合59号文件第五条的基本条件外,还应同时符合第七条第一款的规定(如下):

七、企业发生涉及中国境内与境外之间(包括港澳台地区)的股权和资产收购交易,除应符合本通知第五条规定的条件外,还应同时符合下列条件,才可选择适用特殊性税务处理规定:

(一)非居民企业向其100%直接控股的另一非居民企业转让其拥有的居民企业股权,没有因此造成以后该项股权转让所得预提税负担变化,且转让方非居民企业向主管税务机关书面承诺在3年(含3年)内不转让其拥有受让方非居民企业的股权;

……由此可见,非居民企业向其100%直接控股的另一非居民企业转让其拥有的居民企业股权,也就是“母转子”的情形,才可以适用特殊性税务处理。

但是,甲公司的股东由C公司变为B公司,属于“子转母”,不符合59号文件规定的条件。税务机关据此判断,这次非居民企业境外重组涉及的中国居民企业股权转让,无法适用特殊性税务处理。

案例结果

最终,本案中的甲公司和C公司认可了税务部门的处理意见,同意就境外重组事项引起的中国居民企业股权转让行为在中国境内「补缴税款600万元」。

宏Sir观察

◉ 相比一般的境外公司间接转让境内公司股权,本案中所涉及的境外股权转让较为复杂,因为它不仅有境外股权转让,还涉及到境外控股公司间的合并吸收,实际上是分了两步走的。对此,可见前文。

◉ 从本案中企业的申报来看,其强调的是境外股权转让有“合理商业目的”,这一点颇具“迷惑性”。因为在以往的案例中绝大部分类似都是“折戟”在没有合理商业目的这一点上。但是,本案的关键点却并不在此,而在于第二步的境外控股公司合并吸收所引发的直接转让境内公司股权上。

◉ 正因为如此,税务机关最终判定本案中企业不能适用特殊性税务处理的依据并非“7号文”,而是“59号文”。由此,我们也可以看出税务部门的“火眼金睛”,而这一切都建立在其处理越来越多跨境税收交易纳税申报的实操基础上。

◉ 这说明什么?我想,这至少传达出一个很明确的信号:中国内地税务机关对境外股权转让的税收问题已经处理了不少案件,积累了比较丰富的案件。所以,对于跨境投资企业而言,未来在做该等非居民企业境外转让境内公司股权时(无论是直接还是间接)都需要考虑得更为周全。

◉ 总的来说,作为纳税人的企业,在筹划境外股权转让时应该明确两点:一是,股转本身应建立在交易实质的基础上,即有“合理商业目的”;二是,要考虑合并分立中的税务处理,使其尽可能满足特殊性税务处理的要求。只有综合考虑,才可能有效降低税负,实现商业利益的最大化。

方块知识:非居民企业股权转让适用特殊性税务处理的备案

【申请条件】

非居民企业股权转让选择特殊性税务处理的,应于股权转让合同或协议生效且完成工商变更登记手续30日内进行备案。

【设定依据】

1.《财政部 国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税〔2009〕59 号)第十一条:企业发生符合本通知规定的特殊性重组条件并选择特殊性税务处理的,当事各方应在该重组业务完成当年企业所得税年度申报时,向主管税务机关提交书面备案资料,证明其符合各类特殊性重组规定的条件。企业未按规定书面备案的,一律不得按特殊重组业务进行税务处理。

2.《国家税务总局关于非居民企业股权转让适用特殊性税务处理有关问题的公告》(国家税务总局公告 2013 年第 72 号发布,国家税务总局公告 2015 年第 22 号修改)第二条第一款:《境外注册中资控股居民企业所得税管理办法(试行)》(国家税务总局公告2011年第45号发布)第五条修改为:“本办法所称主管税务机关是指境外注册中资控股居民企业中国境内主要投资者登记注册地主管税务机关。”

3.《国家税务总局关于部分税务证明事项实行告知承诺制 进一步优化纳税服务的公告》(国家税务总局公告2021年第21号)http://www.chinatax.gov.cn/chinatax/n810341/n810825/c101434/c5166619/content.html

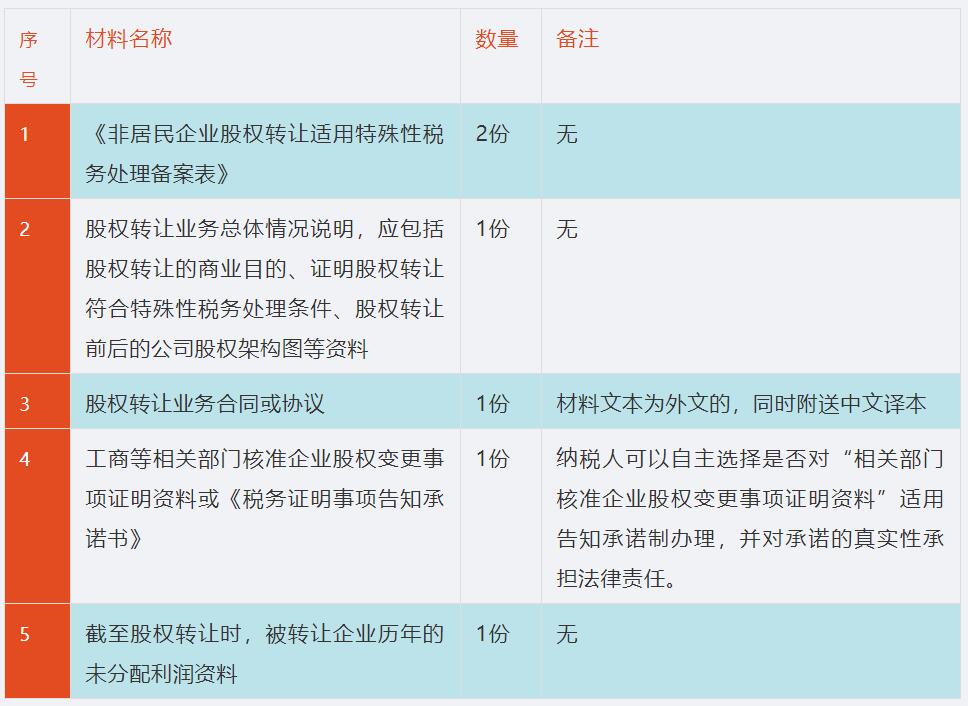

【办理材料】

【办理流程】