G7达成15%全球最低税率,快来看看哪些司法管辖区的公司将会受到影响?

|

一、G7发话 税率高低,不是你想低就能低 2021年6月5日,七国集团(G7)发表了一份声明称,已就税基侵蚀和利润转移(Base Erosion and Profit Shifting,“BEPS”)达成了共识。 在G7所宣称的“历史性全球税收协议”中,主要包括: 其中,最重要的是,G7同意通过全球最低税率确保跨国集团在每一个运营国按照至少15%的税率支付税款(“最低税规则”)。

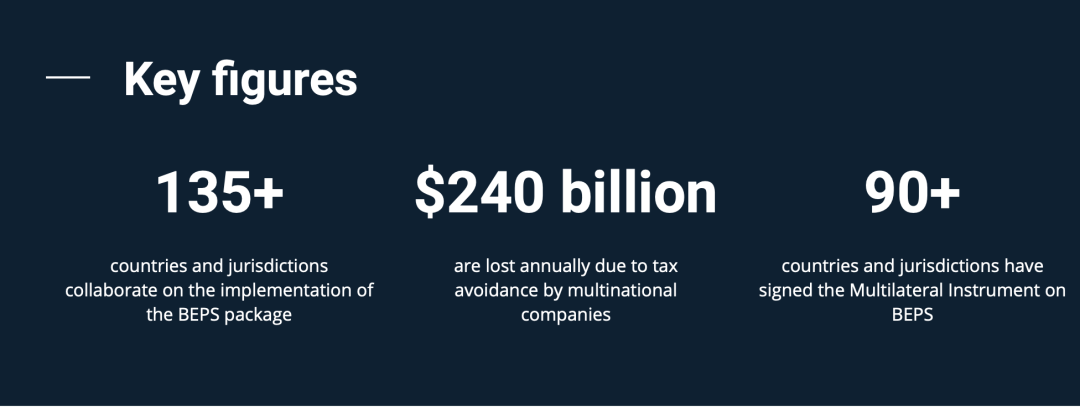

二、早有端倪 15%最低税率是BEPS的一部分 事实上,上述“历史性全球税收协议”,并非空穴来风,而是自2012年开始的税基侵蚀和利润转移(BEPS)的一部分。受二十国集团(G20)委托,BEPS由OECD在推动,目前已经有139个包容性框架国家和司法管辖区参与其中。

据OECD统计,由于跨国公司的避税行为,各国税务部门每年因此会少收2400亿美元税收。 为了堵上跨国企业利用零税率或低税率司法管辖区进行避税的“漏洞”,OECD在BEPS方面做了一系列的努力,比如:

三、以苹果公司为例 15%税率意味着什么? 那么,对于跨国企业来说,15%的全球最低税率到底意味着什么呢? 以苹果公司历史上进行的税收筹划为例,苹果的爱尔兰关联方(“ASI”)负责将产品销售到欧洲、中东、非洲、印度和亚太区。Apple Inc.(美国)拥有与苹果产品有关的无形资产在美国的经济所有权,而通过成本分摊协议由爱尔兰关联方ASI 及其母公司Apple Operations Europe Inc. (“AOE”) 拥有无形资产在美国以外地区的经济所有权。具体如下:

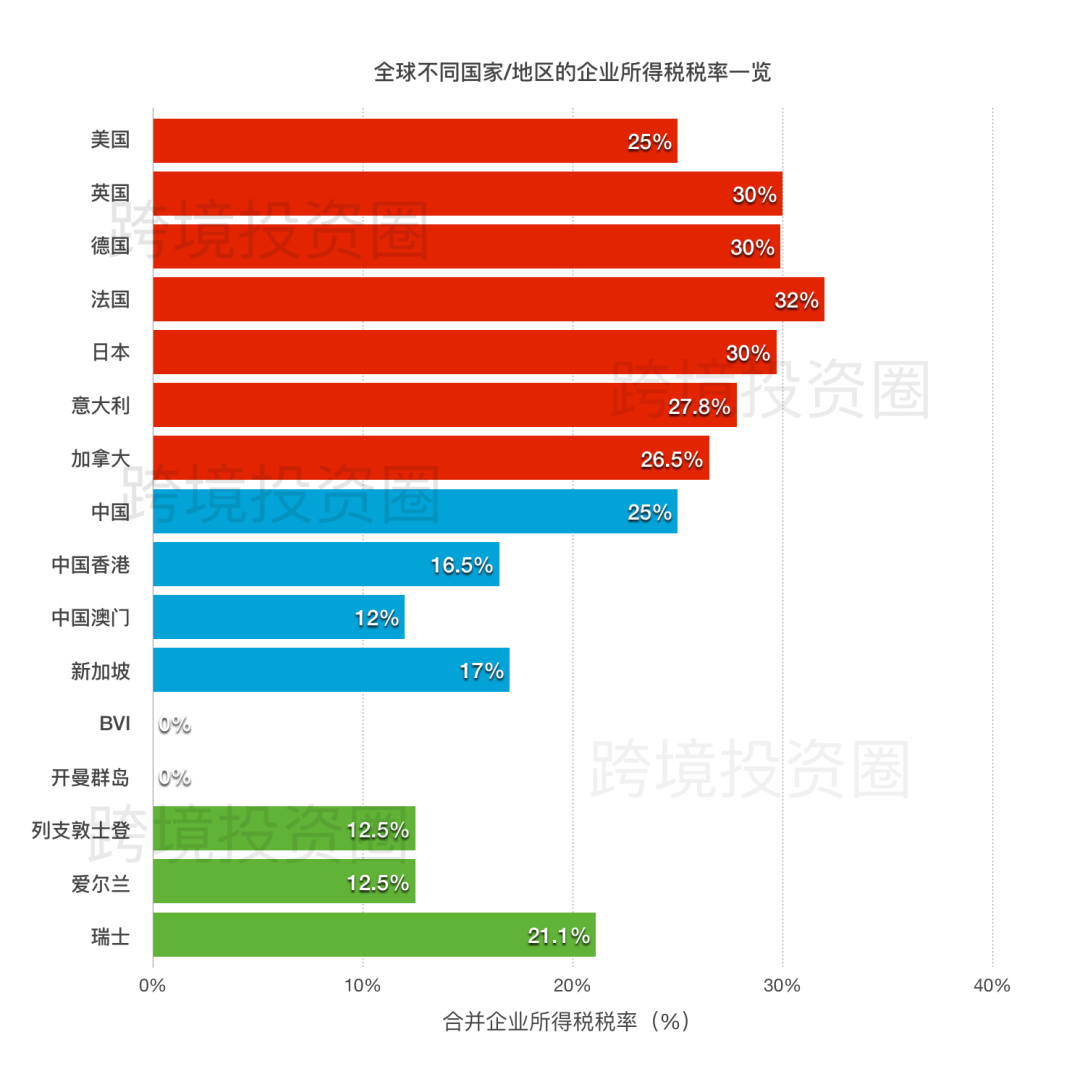

苹果的上述税收筹划经历了美国和欧盟的多轮质疑仍然存活了下来。但根据G7财长会达成税收协议,由于ASI在爱尔兰的实际税负率远低于15%,则Apple Inc. 按最低税规则将可能需要就ASI的利润按照一定的税率差在美国补税。 换句话说,如果一家中国的跨国企业在BVI、开曼群岛等地没有缴纳税收的话,那么其便需要在中国境内补缴至少15%的税收。 四、对比 全球不同国家/地区企业所得税一览 事实上,对于协定最低税率,无论是G7还是OECD,此前一直有不同的版本传出,有的国家建议应定为15%,有的国家建议应定为12.5%。 此次G7难得地达成了一致意见,提出将全球最低税率定为15%,因而被称为“历史性的全球税收协议”,更是有媒体认为BVI、开曼群岛等“避税天堂”将受到重创。真的会如此吗? 在回答这个问题前,让我们先看看一些代表性司法管辖区的企业所得税税率现状。

五、未来影响 欧美、中国和“避税天堂”各不同 1. 针对G7集团的跨国企业 由此可以看到,G7集团的企业所得税税率以美国最低为25,其余都高于25%。考虑到最大型的跨国公司绝大多数都来自G7国家(也就是欧美发达国家),因此,这些国家对于税收流失的感觉会更加“痛切”一些,那么,推动15%最低全球税率改革的动力就会更足一些。 来自欧美的大型跨国公司,比如谷歌、苹果、亚马逊、Facebook等大型跨国企业,将会受到直接影响。因为,这些跨国公司往往都设计了复杂的跨境架构,通过在爱尔兰、泽西岛、卢森堡等低税率或零税率的“避税天堂”设立公司,将税负降低到远远低于15%的水平。

2. 针对中国、香港、澳门和新加坡的跨国企业 相比之下,上述亚洲各国地区(不含G7成员的日本),以中国25%的企业所得税税率为最高。考虑到中国针对高科技企业,一般会给予15%的优惠税率,因此,跨国企业在中国设立的子公司(特别是数字科技企业)或出海运营的中国跨国企业(如阿里、腾讯、字节跳动、小米、华为等)整体税负应该是介于15%~25%之间,不太会受到直接冲击。 其余的,中国香港和新加坡,一个为16.5%,一个为17%,几乎是和15%的全球最低税率“擦肩而过”。因此,香港公司和新加坡公司应该不用过于担心。但是,中国澳门可能会受到一定的影响,因为其企业所得税税率只有12%,比众矢之的的「爱尔兰」税率还低——爱尔兰企业所得税税率为12.5%! 3. 针对传统的“避税天堂”的跨国企业 至于传统的“避税天堂”,除了瑞士的税率(21.1%)在15%红线之上外,BVI、开曼群岛、列支敦士登、爱尔兰的企业所得税税率是典型的低税率或零税率。因此,注册在这些司法管辖区的公司会非常容易受到此次税改的直接冲击。 由此我们也可以看出,瑞士和其他避税天堂的显著区别并不在于当地的税负高低,而在于其无与伦比的“私隐性”。当然,由于美国在过去数年对瑞银等金融机构的大力打压,瑞士私人银行的传统优势有所降低,但短期内仍会对全球投资者保有一定的吸引力。 六、宏Sir观点 ◉ 可以看到,此次15%全球最低税率由G7提出,而作为世界第二经济体的中国并没有参与其中,曾经的G8成员俄罗斯也被排除在外。可以说,这是又一次由欧美发达国家主导的税收新秩序。 ◉ 如今,中国与欧美(尤其是美国)发达国家在全球范围内的竞争加剧,天下大同的全球化时代正无可挽回地远去。疫情下,国与国之间隔阂加剧,全球经济复苏乏力。G7携手推出15%全球最低税率,怎么看都有点在税收领域“先下手为强”的意味。 ◉ 对于中国而言,虽然在经济、科技、贸易和服务等领域都有较大发展,甚至给人以“崛起”之势。但在全球标准(或者说游戏规则)制定上仍然参与有限。此次的15%全球最低税率如此,此前的新疆棉花标准同样如此。我们往往只能被动应对。前方,仍长路漫漫。 ◉ 不过,G7会议达成的税收协议只是框架协议,并未公布具体实施路径。考虑到139个国家或地区的企业所得税税率各不相同,因此,其必然还需进一步的协商并转化为国内法后,才能进入实际操作阶段。 ◉ 尽管如此,对于跨国企业而言,非常有必要持续关注数字经济规则的变化,特别是全球最低税规则对其海外持股架构及境内外关联交易安排的持续影响。对此,如有任何进展,我们也会第一时间与您分享。 ◉ 事实上,我们一直关注BEPS及跨境税收筹划。此前,我们曾在《一文读懂跨国企业转让定价中的CBC报告及最新交换关系》中对BEPS中的CBC报告有过案例分享。如您感兴趣,可以点击链接了解更多。 ◉ 除了全球最低税率和CBC报告,BEPS中还包括转移定价、税收协定签订、税收信息透明和交换、经济实质等等。针对跨境投资中的类似问题,“跨境投资圈”曾推出了一系列的文章进行报道和分析。 ◉ 不久的将来,我们将会把2020年间在“跨境投资圈”发布的部分重点文章结集成《跨境投资实务与操作指南》(拟)一书,以与更多的律师、会计师、投资者分享我们的观察和思考。敬请关注。 声明:本文版权归【跨境投资圈】(ID:manivest1987)作者所有,离岸快车网(https://www.liankuaiche.com)已获得授权转载。未经授权,任何机构或个人不得转载、摘编或以其他形式使用和传播。 |