3

实际控制人:是指虽不是公司的股东,但通过投资关系、协议或者其他安排,能够实际支配公司行为的人。简而言之,实际控制人就是实际控制上市公司的自然人、法人或其他组织。

受益所有人:根据人行规定,受益所有人是指最终掌握控制权或者获取收益的一个或几个自然人。

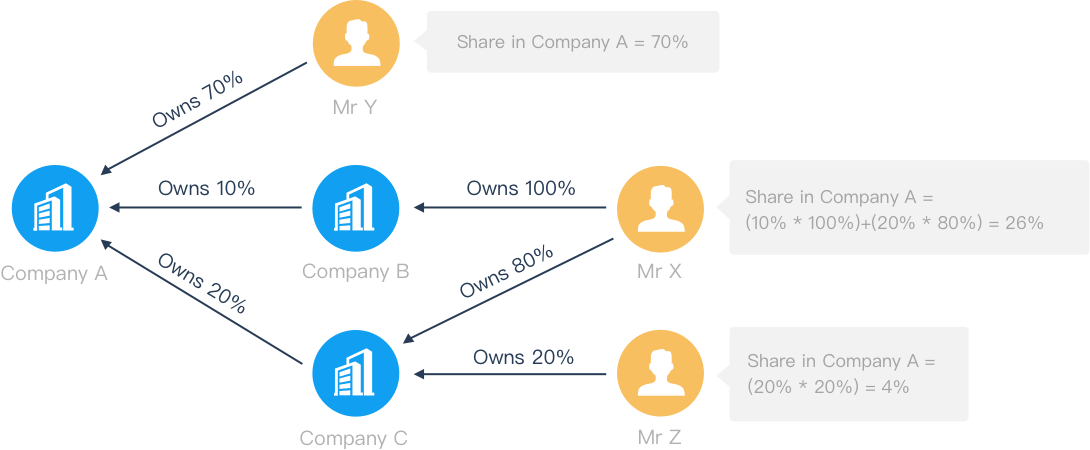

直接或间接通过中间方间接控股时,将各层级持股比例逐级相乘,当通过多个路径控股时,再进行求和。

对目标企业进行股权关系层层遍历,逐层深入并判定受益所有人,穿透边界为自然人、政府机构、外国公司、理财投资产品。

将公司股权层级及各层级实际占有的股权出资占比依次加权求总计算,筛选>=25%的自然人股东。

如果穿透识别结果没有持股>=25%的自然人股东,依据《中华人民共和国公司法》将高级管理人员判定为受益所有人。

参考案例:

X先生和Y先生是A公司的受益所有人,因为他们各自拥有A公司25%以上的股份。

X先生通过B公司和C公司拥有A公司26%的股份。

通过有效开展非自然人客户的身份识别,提高受益所有人信息透明度,加强风险评估和分类管理,以防范复杂股权或者控制权结构导致的洗钱和恐怖融资风险。

对客户身份识别,特别是非自然人客户受益所有人识别做了详细规定,并要求不仅要对新建立业务关系客户开展客户身份识别,而且要完成存量客户的身份识别工作。

1、各级党的机关、国家权力机关、行政机关、司法机关、军事机关、人民政协机关和人民解放军、武警部队,参照公务员法管理的事业单位。

2、政府间国际组织、外国政府驻华使领馆及办事处等机构及组织。

1、公司的受益所有人应当按照以下标准依次判定:直接或者间接拥有超过25%股权或者表决权的自然人;通过人事、财务等其方式对公司进行控制的自然人;公司的高级管理人员。

特别提示:如果非自然人客户的大股东是公司,则需对该公司进一步追溯,逐层深入最终明确掌握控制权或者获取收益的自然人。

2、合伙企业的受益所有人是指拥有超过25%合伙权益的自然人。

3、信托的受益所有人是指信托的委托人、受托人、受益人以及其他对信托实施最终有效控制的自然人。

4、基金的受益所有人是指拥有超过25%权益份额或者其他对基金进行控制的自然人。

个体工商户、个人独资企业、不具备法人资格的专业服务机构、经营农林渔牧产业的非公司制农民专业合作组织、受政府控制的企事业单位:将其法定代表人或者实际控制人视同为受益所有人。

对于受政府控制的企事业单位,参照上述标准执行。

2、非自然人客户股东或者董事会成员登记信息,主要包括:董事会、高级管理层和股东名单、各股东持股数量以及持股类型(包括相关的投票权类型)等。

子公司则拥有独立法人资格,如果子公司提供的材料能够获取到该子公司的实际受益人,则无需穿透识别其母公司的实际受益人信息。

但并非上述所有国有企业都属于“受政府控制”。

《中华人民共和国公司登记管理条例》第二十条“ 。。。设立国有独资公司,应当由国务院或者地方人民政府授权的本级人民政府国有资产监督管理机构作为申请人,申请设立登记。”

《中华人民共和国企业国有资产法》第十九条规定“国有独资企业由履行出资人职责的机构按照国务院的规定委派监事组成监事会。”

综上,国有独资企业肯定属于“受政府控制”。

而国有资本控股公司、国有参股公司,国家对企业出资、控股比例未达100%,因此不一定属于“受政府控制”(特别是国有参股公司),如其余参股方参股比例超过25%,则对这些股东仍应对这些参股方实施穿透识别。

但是根据《中华人民共和国城镇集体所有制企业条例》,乡村农民集体举办的企业不属于城镇集体所有制。

解答:B单位由国资委100%控股,义务机构可以免识别,C单位控股不足25%,因此判定A单位法人李某为受益所有人

受益所有人:根据人行规定,受益所有人是指最终掌握控制权或者获取收益的一个或几个自然人。

受益所有人识别穿透的算法

计算方法:权益法直接或间接通过中间方间接控股时,将各层级持股比例逐级相乘,当通过多个路径控股时,再进行求和。

对目标企业进行股权关系层层遍历,逐层深入并判定受益所有人,穿透边界为自然人、政府机构、外国公司、理财投资产品。

将公司股权层级及各层级实际占有的股权出资占比依次加权求总计算,筛选>=25%的自然人股东。

如果穿透识别结果没有持股>=25%的自然人股东,依据《中华人民共和国公司法》将高级管理人员判定为受益所有人。

参考案例:

X先生和Y先生是A公司的受益所有人,因为他们各自拥有A公司25%以上的股份。

X先生通过B公司和C公司拥有A公司26%的股份。

为什么要加强非自然人客户身份识别?

为进一步提高反洗钱客户身份识别工作的有效性,根据《中国人民银行关于加强反洗钱客户身份识别有关工作的通知(银发【2017】235号,简称235号文)》,金融机构需对非自然人客户受益所有人进行身份识别并留存相关信息及资料。通过有效开展非自然人客户的身份识别,提高受益所有人信息透明度,加强风险评估和分类管理,以防范复杂股权或者控制权结构导致的洗钱和恐怖融资风险。

对客户身份识别,特别是非自然人客户受益所有人识别做了详细规定,并要求不仅要对新建立业务关系客户开展客户身份识别,而且要完成存量客户的身份识别工作。

哪些非自然人客户需要识别受益所有人?

根据235号文要求,金融机构必须对公司、合伙企业、信托产品、基金产品、个体工商户、个人独资企业、不具备法人资格的专业服务机构、经营农林渔牧产业的非公司制农民专业合作组织、受政府控制的企事业单位等9类非自然人客户识别受益所有人。哪些非自然人客户可以不识别受益所有人?

根据235号文规定,金融机构可以不识别以下非自然人客户的受益所有人:1、各级党的机关、国家权力机关、行政机关、司法机关、军事机关、人民政协机关和人民解放军、武警部队,参照公务员法管理的事业单位。

2、政府间国际组织、外国政府驻华使领馆及办事处等机构及组织。

在哪些业务阶段需了解关注受益所有人信息?

在建立业务或者维持业务关系时,需采取合理措施了解非自然人客户的业务性质与股权或者控制权结构,了解相关的受益所有人信息。在业务关系存续期间,应持续关注受益所有人信息变更情况非自然人客户受益所有人的判定标准是什么?

对非自然人客户受益所有人的追溯,应当逐层深入并最终明确为掌握控制权或者获取收益的自然人。1、公司的受益所有人应当按照以下标准依次判定:直接或者间接拥有超过25%股权或者表决权的自然人;通过人事、财务等其方式对公司进行控制的自然人;公司的高级管理人员。

特别提示:如果非自然人客户的大股东是公司,则需对该公司进一步追溯,逐层深入最终明确掌握控制权或者获取收益的自然人。

2、合伙企业的受益所有人是指拥有超过25%合伙权益的自然人。

3、信托的受益所有人是指信托的委托人、受托人、受益人以及其他对信托实施最终有效控制的自然人。

4、基金的受益所有人是指拥有超过25%权益份额或者其他对基金进行控制的自然人。

个体工商户、个人独资企业、不具备法人资格的专业服务机构、经营农林渔牧产业的非公司制农民专业合作组织、受政府控制的企事业单位:将其法定代表人或者实际控制人视同为受益所有人。

哪些非自然人客户可以将其法定代表人或者实际控制人视同为受益所有人?

在充分评估下述非自然人客户风险状况基础上,可以将其法定代表人或者实际控制人视同为受益所有人:- 个体工商户、个人独资企业、不具备法人资格的专业服务机构。

- 经营农林渔牧产业的非公司制农民专业合作组织。

对于受政府控制的企事业单位,参照上述标准执行。

需要登记受益所有人哪些信息?

应当登记客户受益所有人的姓名、地址、身份证件或者身份证明文件的种类、号码和有效期在受益所有人识别过程中,需了解、收集并妥善保存哪些信息和资料?

1、非自然人客户股权或者控制权的相关信息,主要包括:注册证书、存续证明文件、合伙协议、信托协议、备忘录、公司章程以及其他可以验证客户身份的文件。2、非自然人客户股东或者董事会成员登记信息,主要包括:董事会、高级管理层和股东名单、各股东持股数量以及持股类型(包括相关的投票权类型)等。

分公司和子公司如何识别?

A:分公司一般无独立法人资格(可通过开户证件确认),无法人资格的分公司,则应要求分公司提供总公司的实际受益人信息。子公司则拥有独立法人资格,如果子公司提供的材料能够获取到该子公司的实际受益人,则无需穿透识别其母公司的实际受益人信息。

“受政府控制的企事业单位”包括哪些国有企业?

A:根据《中华人民共和国企业国有资产法》、国家统计局《关于对国有公司企业认定意见的函》(国统函[2003]44号),国有企业分为国有独资公司(企业)、国有资本控股公司(分绝对控股、相对控股)、国有参股公司。但并非上述所有国有企业都属于“受政府控制”。

《中华人民共和国公司登记管理条例》第二十条“ 。。。设立国有独资公司,应当由国务院或者地方人民政府授权的本级人民政府国有资产监督管理机构作为申请人,申请设立登记。”

《中华人民共和国企业国有资产法》第十九条规定“国有独资企业由履行出资人职责的机构按照国务院的规定委派监事组成监事会。”

综上,国有独资企业肯定属于“受政府控制”。

而国有资本控股公司、国有参股公司,国家对企业出资、控股比例未达100%,因此不一定属于“受政府控制”(特别是国有参股公司),如其余参股方参股比例超过25%,则对这些股东仍应对这些参股方实施穿透识别。

全民所有制、集体所有制企业如何认定?

根据《中华人民共和国全民所有制工业企业法》、《中华人民共和国城镇集体所有制企业条例》,全民所有制企业和集体所有制企业都属于受政府控制的企业,可将法定代表人或实际控制人视作实际收益人。但是根据《中华人民共和国城镇集体所有制企业条例》,乡村农民集体举办的企业不属于城镇集体所有制。

交叉控股的企业如何判定受益所有人?

示例说明:A单位由B单位控股80%,C单位控股20%,B单位由国资委100%控股,A单位法人李某,B单位法人王某,请问,A单位在银行开立单位银行结算账户时应该如何认定受益所有人?解答:B单位由国资委100%控股,义务机构可以免识别,C单位控股不足25%,因此判定A单位法人李某为受益所有人