最佳答案

13

TeeVa - 协桥 - 吴卫宏

赞同来自: haohaotu 、sunshine 、CarrieLong 、非肖 、theone 、 、 、 、 、 、 、 、更多 »

零申报 “被查” “会不会坐牢”,你既然担心“被查”这可能说明你们已经是有瞒报税行为了。不过香港税务局一般是倾向以 "税款及罚款" 解决,除非是一些很特殊严重的逃税案例才会要坐牢。

香港公司什么情况下可以做零申报及违规做零申报,你还可以看此文:http://www.liankuaiche.com/question/11496

再补充一些香港税务局官方的瞒税逃税罚款政策:

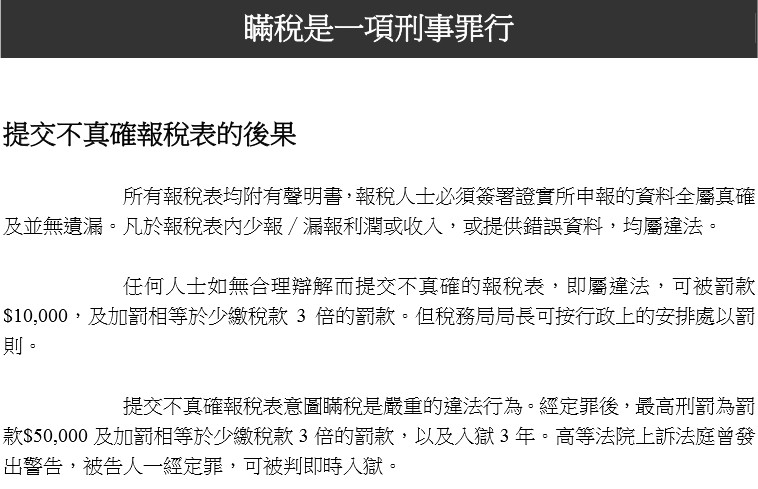

香港实施的低税率及简单税制,是有赖纳税人高度自律地遵守税务条例,才能维持其有效运作。此外,根据税例,向税务局(〝本局〞)依时提交准确的报税表,是每一位纳税人应该履行的基本责任。

如任何人未有遵守《税务条例》的规定,有关的罚则赋予局长酌情权按违例行为的性质及∕或犯错程度,提出检控、以罚款代替检控或评定补加税款(后者是罚款的一种方式)。在决定采取何种行动时,局长会考虑证据是否充足、已经或会少征收税款的数额(统称为〝少征收税款〞)、违例行为是否经精心策划、有关违规行为历时多久等因素。

《税务条例》第XIV部的罚则包括:

(a) 任何人作为雇主无合理辩解而不遵照第52(2),(4)至(7)条的规定,本局可根据第80(1)条对其提出检控。

违犯有关罪行可被罚款10,000元,而法庭可命令被定罪的人将未有遵办的事项办妥。

(b) 任何人无合理辩解而不遵照第51C条的规定备存业务纪录,本局可根据第80(1A)条对其提出检控。

违犯有关罪行可被罚款100,000元,而法庭可命令被定罪的人在指明的时间内将未有遵办的事项办妥。

(c) 任何人无合理辩解而有以下行为,本局可根据第80(2)条对其提出检控:

(i)填报不正确的报税表;

(ii)作出不正确的陈述;

(iii)提供不正确的数据;

(iv)未有按时提交报税表;或

(v)未有把应课税事项通知本局。

违犯有关罪行可被罚10,000元及少征收税款三倍的罚款。

(d) 任何人蓄意意图逃税或协助他人逃税,本局可根据第82条对其提出检控:

(i)在报税表中漏报任何应填报的款项;

(ii)在报税表中作出虚假的陈述或记项;

(iii)在申索扣除项目或免税额方面作出虚假的陈述;

(iv)签署不属实的陈述或报税表;

(v)在回复按照《税务条例》的规定而提出的问题或索取资料时给予虚假的答复;

(vi)编制或备存虚假的账簿;或

(vii)使用欺骗等手段逃税。

违犯有关罪行可被罚50,000元(于1994年8月1日前违犯罪行为20,000元,于1994年8月1日至1995年7月18日违犯罪行为25,000元),少征收税款3倍的罚款,以及监禁3年。

(e) 根据第80条及第82条以罚款代替起诉[第80(5)条及第82(2)条]。

(f) 根据第82A条评定补加税代替起诉[第82A(1)条]。

本局只有在考虑过纳税人的陈述(如纳税人曾作出陈述的话),仍然认为他没有合理辩解而违犯被指称的违例事项,方采取第82A条所载的惩罚行动。

在引用第82A条时,局长或副局长会向纳税人发出通知书,表示拟就指称的违例事项评定补加税,并详列有关事项。他亦会要求纳税人就建议的补加税评税呈交书面陈述。纳税人在通知书送达日期起计,有不少于21天的时间作出陈述。

第82A条订明的最高罚款额为少征收税款的三倍。

纳税人被评定补加税后,有权在补加税评税通知书发出日期起计一个月内向税务上诉委员会(〝该委员会〞)提出上诉。

香港公司什么情况下可以做零申报及违规做零申报,你还可以看此文:http://www.liankuaiche.com/question/11496

再补充一些香港税务局官方的瞒税逃税罚款政策:

香港实施的低税率及简单税制,是有赖纳税人高度自律地遵守税务条例,才能维持其有效运作。此外,根据税例,向税务局(〝本局〞)依时提交准确的报税表,是每一位纳税人应该履行的基本责任。

如任何人未有遵守《税务条例》的规定,有关的罚则赋予局长酌情权按违例行为的性质及∕或犯错程度,提出检控、以罚款代替检控或评定补加税款(后者是罚款的一种方式)。在决定采取何种行动时,局长会考虑证据是否充足、已经或会少征收税款的数额(统称为〝少征收税款〞)、违例行为是否经精心策划、有关违规行为历时多久等因素。

《税务条例》第XIV部的罚则包括:

(a) 任何人作为雇主无合理辩解而不遵照第52(2),(4)至(7)条的规定,本局可根据第80(1)条对其提出检控。

违犯有关罪行可被罚款10,000元,而法庭可命令被定罪的人将未有遵办的事项办妥。

(b) 任何人无合理辩解而不遵照第51C条的规定备存业务纪录,本局可根据第80(1A)条对其提出检控。

违犯有关罪行可被罚款100,000元,而法庭可命令被定罪的人在指明的时间内将未有遵办的事项办妥。

(c) 任何人无合理辩解而有以下行为,本局可根据第80(2)条对其提出检控:

(i)填报不正确的报税表;

(ii)作出不正确的陈述;

(iii)提供不正确的数据;

(iv)未有按时提交报税表;或

(v)未有把应课税事项通知本局。

违犯有关罪行可被罚10,000元及少征收税款三倍的罚款。

(d) 任何人蓄意意图逃税或协助他人逃税,本局可根据第82条对其提出检控:

(i)在报税表中漏报任何应填报的款项;

(ii)在报税表中作出虚假的陈述或记项;

(iii)在申索扣除项目或免税额方面作出虚假的陈述;

(iv)签署不属实的陈述或报税表;

(v)在回复按照《税务条例》的规定而提出的问题或索取资料时给予虚假的答复;

(vi)编制或备存虚假的账簿;或

(vii)使用欺骗等手段逃税。

违犯有关罪行可被罚50,000元(于1994年8月1日前违犯罪行为20,000元,于1994年8月1日至1995年7月18日违犯罪行为25,000元),少征收税款3倍的罚款,以及监禁3年。

(e) 根据第80条及第82条以罚款代替起诉[第80(5)条及第82(2)条]。

(f) 根据第82A条评定补加税代替起诉[第82A(1)条]。

本局只有在考虑过纳税人的陈述(如纳税人曾作出陈述的话),仍然认为他没有合理辩解而违犯被指称的违例事项,方采取第82A条所载的惩罚行动。

在引用第82A条时,局长或副局长会向纳税人发出通知书,表示拟就指称的违例事项评定补加税,并详列有关事项。他亦会要求纳税人就建议的补加税评税呈交书面陈述。纳税人在通知书送达日期起计,有不少于21天的时间作出陈述。

第82A条订明的最高罚款额为少征收税款的三倍。

纳税人被评定补加税后,有权在补加税评税通知书发出日期起计一个月内向税务上诉委员会(〝该委员会〞)提出上诉。

0

你还在做零申报吗?

2018年1月1日,中国执行CRS与全球进行税务交换,做零申报的风险越来越大,被查到的概率也非常的高。同时银行进行陪同调查,几乎所有银行都会让客户提供财务数据,财务报表进行财务信息汇总以备税务信息互换,所以做0申报的各位朋友,请不要在做了,被查到就是轻则罚款,重则刑事责任后果非常的严重。

还是得按照您公司的具体情况来让您的秘书公司给您做账报税。毕竟每家公司的经营情况都是不同的。

2018年1月1日,中国执行CRS与全球进行税务交换,做零申报的风险越来越大,被查到的概率也非常的高。同时银行进行陪同调查,几乎所有银行都会让客户提供财务数据,财务报表进行财务信息汇总以备税务信息互换,所以做0申报的各位朋友,请不要在做了,被查到就是轻则罚款,重则刑事责任后果非常的严重。

还是得按照您公司的具体情况来让您的秘书公司给您做账报税。毕竟每家公司的经营情况都是不同的。

0

香港税务局新规定: 香港公司必须做审计,无运营的公司需要办理无运营审计报告!香港公司要做无运营申报,首先该香港公司就需要符合公司无运营的条件:根据相关规定,只有当香港公司未曾营业、没有购买过任何香港物业、银行没有任何资金流水的情况下可办理香港公司不活跃申报,出具无运营审计报告进行税务申报。

通常情况下,香港公司在注册后没有进行实际的运营活动,符合无运营的情况,即可在税务申报时进行税务零申报或者委托香港第三方专业执牌会计师针对香港公司的基本情况,出具无运营审计报告,进行税务由报。

但是需要注意的是,若香港公司有产生了实际的业务运营活动,进行税务零申报或者无运营申报,被税务

局查出,轻则处以罚款,重则追究刑责。以及若有开设银行账户,则会影响到银行账户的正常使用。违规进行税务零申报或者无运营由报被税务局查出:如果某家香港公司被查实故意违反相关规定,在有经营交易往来的情况下进行税务露由报,轻则处以3倍应缴纳税金的罚款,并强制补交过往年度的审计报告,而针对于情节严重的香港公司,将被追究刑事责任

从处罚结果来看,已经与逃税的处罚结果一致。违规进行税务零由报或者无运营由报被香港银行查出:如果某家香港公司被查实在进行税务申报时办理税务零申报,但其所属的公司银行账户又出现资金往来那么香港银行就会认定该客户故意违反相关规定为防止香港银行自身卷入不必要的麻烦,其通常的做法就是即刻关闭该香港公司的银行账户,防止受到牵连影影响。

由此可见,香港公司“业务不活跃报告”(“零申报”)并不是每家公司都可以适用,如果不顾税法而胡乱填报,将会带来极为严重的后果。

通常情况下,香港公司在注册后没有进行实际的运营活动,符合无运营的情况,即可在税务申报时进行税务零申报或者委托香港第三方专业执牌会计师针对香港公司的基本情况,出具无运营审计报告,进行税务由报。

但是需要注意的是,若香港公司有产生了实际的业务运营活动,进行税务零申报或者无运营申报,被税务

局查出,轻则处以罚款,重则追究刑责。以及若有开设银行账户,则会影响到银行账户的正常使用。违规进行税务零申报或者无运营由报被税务局查出:如果某家香港公司被查实故意违反相关规定,在有经营交易往来的情况下进行税务露由报,轻则处以3倍应缴纳税金的罚款,并强制补交过往年度的审计报告,而针对于情节严重的香港公司,将被追究刑事责任

从处罚结果来看,已经与逃税的处罚结果一致。违规进行税务零由报或者无运营由报被香港银行查出:如果某家香港公司被查实在进行税务申报时办理税务零申报,但其所属的公司银行账户又出现资金往来那么香港银行就会认定该客户故意违反相关规定为防止香港银行自身卷入不必要的麻烦,其通常的做法就是即刻关闭该香港公司的银行账户,防止受到牵连影影响。

由此可见,香港公司“业务不活跃报告”(“零申报”)并不是每家公司都可以适用,如果不顾税法而胡乱填报,将会带来极为严重的后果。