最新:香港在OECD《有害税收实践-同侪审议结果》中表现突出:无害的

2022年1月24日,OECD 发布《有害税收实践-同侪审议结果》(Harmful Tax Practices - Peer Review Results), 披露了BEPS(Base Erosion and Profit Shifting, “税基侵蚀和利润转移” )框架下全球有害税收实践及税收确定性的最新进展。

最大亮点

香港税收机制被评为“无害的”

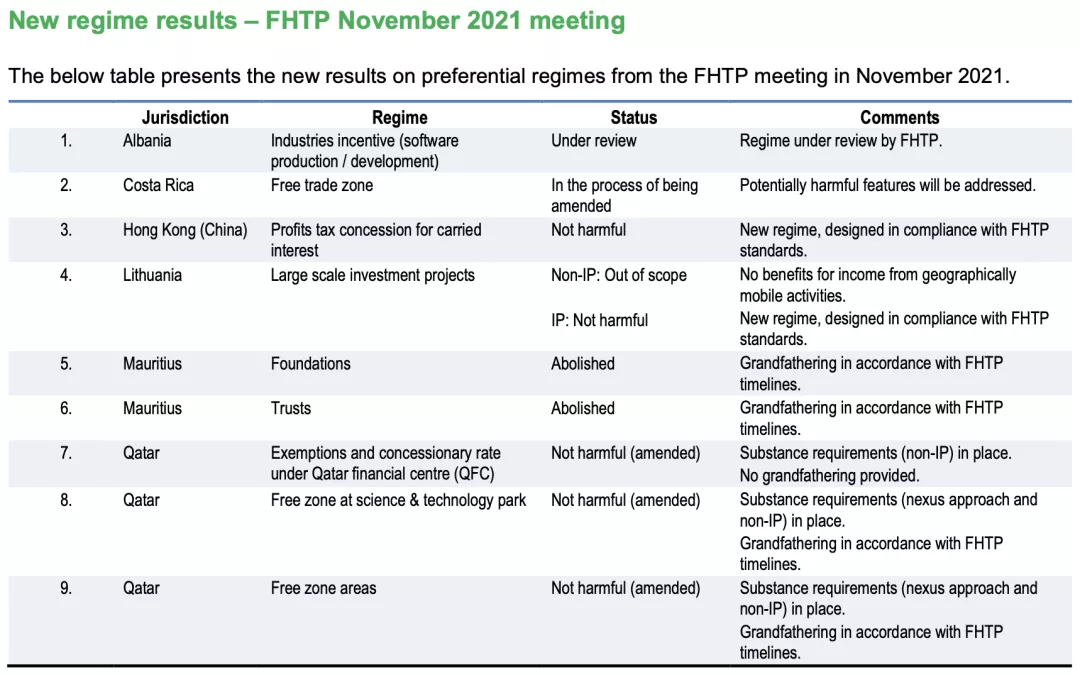

其中,「中国香港」在与“附带收益的利得税优惠”相关的两项税收机制审核中被评定为「无害的(not harmful)」,成为该同侪审查结果中的一个亮点。

我们知道,香港税制简单,一直采用地域来源原则征税,源自香港以外地方的利润一般来说在香港无须缴纳利得税,且附带收益可享有诸多免税政策。在2021年,香港便推出了针对有限合伙基金附带收益的宽免税优惠新政策。

对此,我们曾在《法例解读|香港LPF如何进行基金核证,以享受附带权益( Carried Interest)税务宽减?》一文中有详细介绍,如您感兴趣,可点开文章了解更多。

正因为税制简单,香港同样亦曾在2021年10月5日被欧盟列入「税务合作事宜观察名单」(即所谓的“灰名单”)。为此,香港政府承诺在支持打击跨境避税的大原则下,愿意做出配合,于2022年底前修订香港《税务条例》及于2023年落实相关措施。

此次,香港税收机制被OECD认定为“无害的”,无疑具有一种积极的参照作用,将有助于接下来通过欧盟「税务合作事宜观察名单」的审核。

此次被OECD评定为“无害的”司法管辖区还有:立陶宛。

相比之下,作为离岸金融中心的「毛里求斯」,有基金和信托两项税收机制被评定为「被废除的(abolished)」,意即不合规,须予以废除。

而「卡塔尔」为了与OECD的标准保持一致,其境内与金融中心及自由贸易区相关的三项税收机制虽然是「无害的但须予以修订(not harmful (amended)」。

与此同时,「哥斯达黎加」承诺接下来修订其在自由贸易区的税收机制,因此其税收机制被评定为“处于修订过程中「in process of being amended」。

最后,「阿尔巴尼亚」则有一项与软件产业生产/发展相关的税收刺激机制「正处于审查评定中(is now under review)」。

小结

在OECD的推动下,全球已有140多个国家和司法管辖区参加了国际税收规则的多边协商机制。其中,BEPS(Base Erosion and Profit Shifting, “税基侵蚀和利润转移” )框架下全球有害税收实践及税收确定性,便是最重要的内容之一。

据悉,未来数月中,OECD还会公布其他与有害税收实践相关的审查报告。对此,我们同样会予以关注,并及时与您分享。

最大亮点

香港税收机制被评为“无害的”

其中,「中国香港」在与“附带收益的利得税优惠”相关的两项税收机制审核中被评定为「无害的(not harmful)」,成为该同侪审查结果中的一个亮点。

我们知道,香港税制简单,一直采用地域来源原则征税,源自香港以外地方的利润一般来说在香港无须缴纳利得税,且附带收益可享有诸多免税政策。在2021年,香港便推出了针对有限合伙基金附带收益的宽免税优惠新政策。

对此,我们曾在《法例解读|香港LPF如何进行基金核证,以享受附带权益( Carried Interest)税务宽减?》一文中有详细介绍,如您感兴趣,可点开文章了解更多。

正因为税制简单,香港同样亦曾在2021年10月5日被欧盟列入「税务合作事宜观察名单」(即所谓的“灰名单”)。为此,香港政府承诺在支持打击跨境避税的大原则下,愿意做出配合,于2022年底前修订香港《税务条例》及于2023年落实相关措施。

此次,香港税收机制被OECD认定为“无害的”,无疑具有一种积极的参照作用,将有助于接下来通过欧盟「税务合作事宜观察名单」的审核。

其他司法管辖区的审查结果

毛里求斯不妙此次被OECD评定为“无害的”司法管辖区还有:立陶宛。

相比之下,作为离岸金融中心的「毛里求斯」,有基金和信托两项税收机制被评定为「被废除的(abolished)」,意即不合规,须予以废除。

而「卡塔尔」为了与OECD的标准保持一致,其境内与金融中心及自由贸易区相关的三项税收机制虽然是「无害的但须予以修订(not harmful (amended)」。

与此同时,「哥斯达黎加」承诺接下来修订其在自由贸易区的税收机制,因此其税收机制被评定为“处于修订过程中「in process of being amended」。

最后,「阿尔巴尼亚」则有一项与软件产业生产/发展相关的税收刺激机制「正处于审查评定中(is now under review)」。

小结

在OECD的推动下,全球已有140多个国家和司法管辖区参加了国际税收规则的多边协商机制。其中,BEPS(Base Erosion and Profit Shifting, “税基侵蚀和利润转移” )框架下全球有害税收实践及税收确定性,便是最重要的内容之一。

据悉,未来数月中,OECD还会公布其他与有害税收实践相关的审查报告。对此,我们同样会予以关注,并及时与您分享。