香港被欧盟列入税务“灰名单”中,你的香港公司该怎么办?

1

10月5日,欧盟公布了2021年的第二份“税务不合作司法管辖区名单”(EU list of non-cooperative jurisdictions for tax purposes,即“黑名单”),宣布将安圭拉、多米尼加和塞舌尔从欧盟不合作名单中删除。

原本,这是欧盟一年两次的常规动作,但没想到的是:欧盟将香港列入「税务合作事宜观察名单」(即所谓的“灰名单”),原因是认为香港不就部分源自外地的被动收入征税或会构成“双重不征税”的情况。

对此,使用香港公司进行跨境投资的公司或个人都颇为关注。比如,上面这位内地客户,在国庆假期结束后第一个工作日即联系我们,进行沟通。该话题热度可见一斑。

香港政府的反应:将修订法例应对“灰名单”

面对业界关切,香港特区政府发言人表示,香港多年来采用地域来源原则征税,因此源自香港以外地方的利润一般来说在香港无须缴纳利得税。

更为重要的是,发言人还表示,香港特区政府在支持打击跨境避税的大原则下,愿意做出配合,并已向欧盟承诺将于2022年底前修订香港《税务条例》及于2023年落实相关措施。

这并非香港第一次被欧盟“盯上”

在尝试回答这个问题前,我想,我们有必要先了解一下欧盟税务“黑名单”和“灰名单”到底是怎么一回事。

该名单始于2017年,由欧盟委员会于2017年开始定期更新,一年更新两次。仅仅在2017年至2018年短短的一年期间,欧盟曾将包括香港在内的68个税务管辖区列入灰名单,并跟进有关税务管辖区落实国际税务合作要求的进度。

也就是说,这并非香港第一次被欧盟列入灰名单。

早在2017年的欧盟首次发布的名单中,香港一度被列入了“灰名单”,澳门则位居“黑名单”中。后来,随着不断修订法例,香港和澳门纷纷从名单上下榜。确切地说,香港是在2019年3月12日,被欧盟从灰名单上“摘帽”的。

被欧盟列入“灰名单”意味着什么?

时隔两年多,如今欧盟再次将灰名单的帽子戴在了香港的头上。这当然不是什么好消息,但是,也没有必要大惊小怪,我们或许应该动态地看待这一问题。

被欧盟再次列入灰名单,自然会给香港声誉带来一定的负面影响。但在2023年香港修例完成并实施前,香港公司不会因为香港被列入税务合作事宜观察名单而被欧盟成员国施以税务抵制措施。

也就是说,香港此次被欧盟列入灰名单,并不会有实质性的影响。至少在接下来欧盟给予香港修订税务条例的两年内,香港公司不用为此担心。

至于2023年后,届时,一旦香港完成税务安排方面的修订,欧盟会将香港从灰名单中剔除,如同2019年一样。因此,香港公司更加毋须为此忧心了。

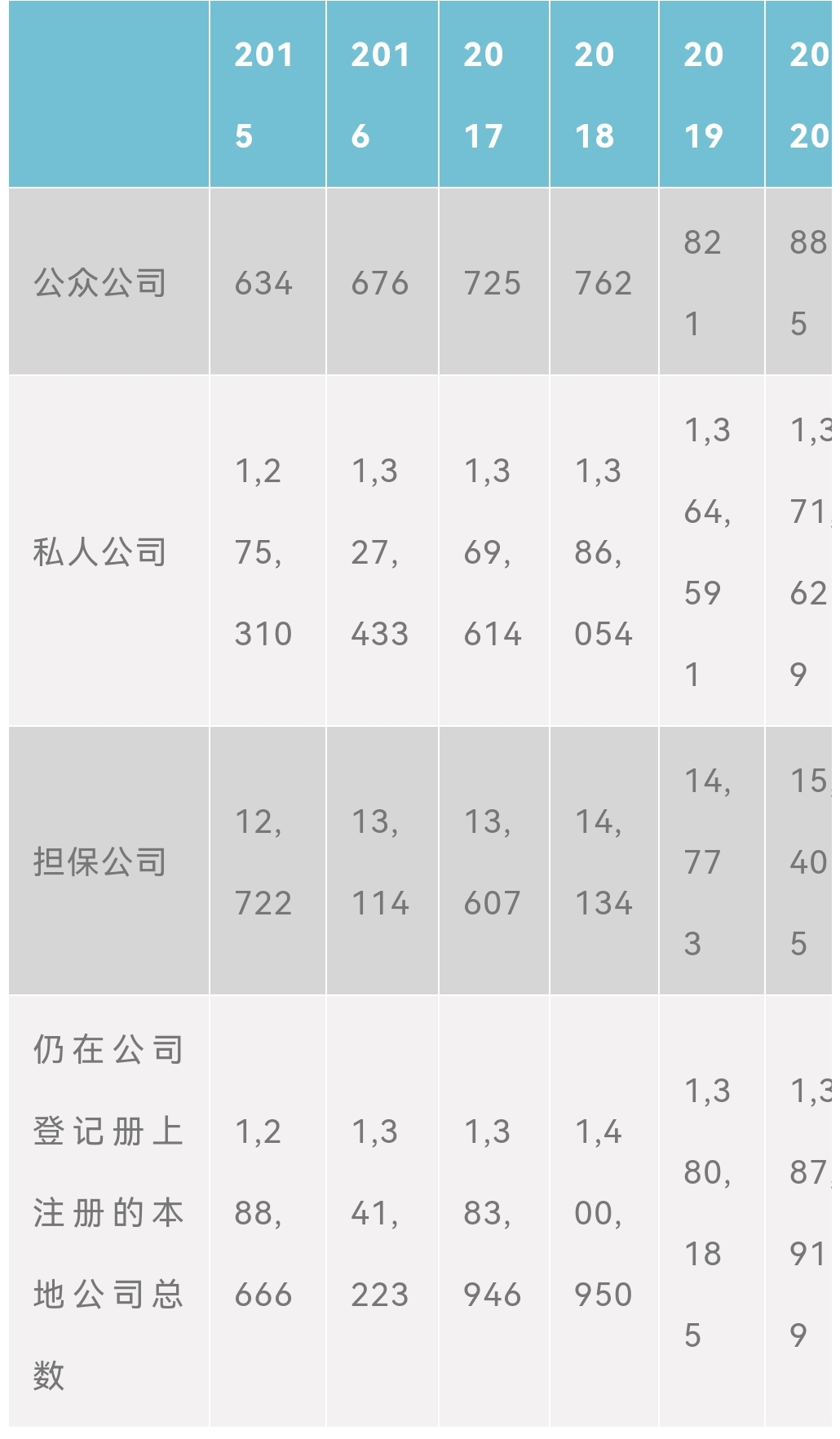

从下表的统计数据看,在2017-2019年的两年内,尽管香港曾被欧盟列入“灰名单”,但香港公司的注册和使用,并没有出现明显的下滑,仍在公司登记册上注册的香港本地公司总数(所有类型)反而在2018年达到了有史以来的最高值——「1,400,95家!」

那么,我们似乎也有理由相信,在2021-2023年的两年过渡期内,香港公司的使用也同样不会出现陡转直下的情况。因此,您和您客户的香港公司,不必为此焦虑。

接下来,香港法例可能会有哪些修订呢?

对此,我们可以从特区政府发言人的发言中窥见香港未来法例修订的“变”与“不变”。根据香港政府的官方表态,香港将可能修订:

其中,前2点是香港特区政府发言人明确提到的两点。第3点,则是我们根据跨境税收筹划多年经验做出的判断,毕竟要想确保避免双重不征税,前提条件就是税务信息得到更好的交换和共享。

宏Sir观察

我们认为,香港接下来修例的一个重要参照可能会是:新加坡。

相比较而言,新加坡公司的税率标准为17%,但针对前20万应税利润有所豁免,所以实际税负<17% 。但为什么欧盟没有将新加坡列入到灰名单呢?

原因在于,新加坡公司境外来源的收入(主要是股息、利润和服务费)免税并不只有单纯的“地域来源原则”而是需要具备一定条件,它们是:

1.在新加坡境外已经缴税;

2.境外所得税最高税率≥15%;

3.是新加坡税务居民。

不得不说,新加坡在税制设定方面,比香港更具有前瞻性。

我们预计,接下来香港修例的方向很可能会向新加坡看齐。至于,香港公司征税的“地域来源原则”,则将会在做了新加坡式的调整后继续予以维持。

正如香港特区政府发言人所说,如此才能“维持香港税制简单明确和低税率的优势,以保持香港营商环境的竞争力”。

据悉,香港特区政府已经就具体修例内容充分谘询持份者的意见。接下来,变化肯定是会有的。到底变化的方向和程度,是否会如我们上述所言,只能交由时间来检验。

让我们拭目以待!

10月5日,欧盟公布了2021年的第二份“税务不合作司法管辖区名单”(EU list of non-cooperative jurisdictions for tax purposes,即“黑名单”),宣布将安圭拉、多米尼加和塞舌尔从欧盟不合作名单中删除。

原本,这是欧盟一年两次的常规动作,但没想到的是:欧盟将香港列入「税务合作事宜观察名单」(即所谓的“灰名单”),原因是认为香港不就部分源自外地的被动收入征税或会构成“双重不征税”的情况。

对此,使用香港公司进行跨境投资的公司或个人都颇为关注。比如,上面这位内地客户,在国庆假期结束后第一个工作日即联系我们,进行沟通。该话题热度可见一斑。

香港政府的反应:将修订法例应对“灰名单”

面对业界关切,香港特区政府发言人表示,香港多年来采用地域来源原则征税,因此源自香港以外地方的利润一般来说在香港无须缴纳利得税。

更为重要的是,发言人还表示,香港特区政府在支持打击跨境避税的大原则下,愿意做出配合,并已向欧盟承诺将于2022年底前修订香港《税务条例》及于2023年落实相关措施。

方块知识:近年来,香港积极支持国际税务合作所做的努力那么,接下来,香港的法例修订会有何走势?对香港公司的使用有何影响呢?

香港作为国际金融中心,一直以来积极参与和支持国际税务合作,并履行对欧盟做出的承诺。这些努力和已落实的措施主要包括:

- 于2018年9月1日生效的《多边税收征管互助公约》,让香港有效落实OECD的自动交换财务账户资料(即CRS信息交换)和打击侵蚀税基及转移利润方案,而第一次与相关的税务管辖区进行的自动交换资料已于2018年9月至10月顺利进行。

- 于2018年7月及2019年2月分别通过《2017年税务(修订)(第6号)条例草案》,修订有关企业财资中心、专业再保险、专属自保保险、离岸基金及离岸私募基金的税务优惠措施,将相关税率优惠的适用范围由外地交易延伸至本地交易,以符合国际社会的要求。

- 持续不断地与其他司法管辖区签订避免双重课税协定和信息交换协议,目前共计已经签订了45份全面性避免双重课税协定,而香港的税务资料交换网络也增加至126个。

这并非香港第一次被欧盟“盯上”

在尝试回答这个问题前,我想,我们有必要先了解一下欧盟税务“黑名单”和“灰名单”到底是怎么一回事。

该名单始于2017年,由欧盟委员会于2017年开始定期更新,一年更新两次。仅仅在2017年至2018年短短的一年期间,欧盟曾将包括香港在内的68个税务管辖区列入灰名单,并跟进有关税务管辖区落实国际税务合作要求的进度。

也就是说,这并非香港第一次被欧盟列入灰名单。

早在2017年的欧盟首次发布的名单中,香港一度被列入了“灰名单”,澳门则位居“黑名单”中。后来,随着不断修订法例,香港和澳门纷纷从名单上下榜。确切地说,香港是在2019年3月12日,被欧盟从灰名单上“摘帽”的。

被欧盟列入“灰名单”意味着什么?

时隔两年多,如今欧盟再次将灰名单的帽子戴在了香港的头上。这当然不是什么好消息,但是,也没有必要大惊小怪,我们或许应该动态地看待这一问题。

被欧盟再次列入灰名单,自然会给香港声誉带来一定的负面影响。但在2023年香港修例完成并实施前,香港公司不会因为香港被列入税务合作事宜观察名单而被欧盟成员国施以税务抵制措施。

也就是说,香港此次被欧盟列入灰名单,并不会有实质性的影响。至少在接下来欧盟给予香港修订税务条例的两年内,香港公司不用为此担心。

至于2023年后,届时,一旦香港完成税务安排方面的修订,欧盟会将香港从灰名单中剔除,如同2019年一样。因此,香港公司更加毋须为此忧心了。

从下表的统计数据看,在2017-2019年的两年内,尽管香港曾被欧盟列入“灰名单”,但香港公司的注册和使用,并没有出现明显的下滑,仍在公司登记册上注册的香港本地公司总数(所有类型)反而在2018年达到了有史以来的最高值——「1,400,95家!」

那么,我们似乎也有理由相信,在2021-2023年的两年过渡期内,香港公司的使用也同样不会出现陡转直下的情况。因此,您和您客户的香港公司,不必为此焦虑。

接下来,香港法例可能会有哪些修订呢?

对此,我们可以从特区政府发言人的发言中窥见香港未来法例修订的“变”与“不变”。根据香港政府的官方表态,香港将可能修订:

- 针对企业(尤其是在香港没有实质经济活动的企业)被动收入纳税方面的法例,(对个人纳税人和金融机构不会有影响);

- 针对豁免源自外地收入征税方面的法例,主要是离岸空壳公司透过“双重不征税”而在税负上获得利益的情况;

- 针对税务信息交换方面的法例,通过加大信息交换力度,确保只有在其他司法管辖区就被动收入已交税的情况下,才能在香港免税。

其中,前2点是香港特区政府发言人明确提到的两点。第3点,则是我们根据跨境税收筹划多年经验做出的判断,毕竟要想确保避免双重不征税,前提条件就是税务信息得到更好的交换和共享。

宏Sir观察

我们认为,香港接下来修例的一个重要参照可能会是:新加坡。

相比较而言,新加坡公司的税率标准为17%,但针对前20万应税利润有所豁免,所以实际税负<17% 。但为什么欧盟没有将新加坡列入到灰名单呢?

原因在于,新加坡公司境外来源的收入(主要是股息、利润和服务费)免税并不只有单纯的“地域来源原则”而是需要具备一定条件,它们是:

1.在新加坡境外已经缴税;

2.境外所得税最高税率≥15%;

3.是新加坡税务居民。

不得不说,新加坡在税制设定方面,比香港更具有前瞻性。

我们预计,接下来香港修例的方向很可能会向新加坡看齐。至于,香港公司征税的“地域来源原则”,则将会在做了新加坡式的调整后继续予以维持。

正如香港特区政府发言人所说,如此才能“维持香港税制简单明确和低税率的优势,以保持香港营商环境的竞争力”。

据悉,香港特区政府已经就具体修例内容充分谘询持份者的意见。接下来,变化肯定是会有的。到底变化的方向和程度,是否会如我们上述所言,只能交由时间来检验。

让我们拭目以待!